四月营收暴跌26%背后的真相:联发科的“智能体”狂欢,只是一场防御性自救?观点

5月13日,联发科在MDDC 2026开发者大会上开出了一张极其吸睛的科技支票,天玑AI智能体化引擎2.0、超10亿级三角面实时渲染,以及从单一芯片厂向全场景AI基础设施提供商转型的战略蓝图,无一不在展示其对端侧AI时代的野心。

作者 / 丛杰

出品 / 科技Nice

5月13日,联发科在MDDC 2026开发者大会上开出了一张极其吸睛的科技支票,天玑AI智能体化引擎2.0、超10亿级三角面实时渲染,以及从单一芯片厂向全场景AI基础设施提供商转型的战略蓝图,无一不在展示其对端侧AI时代的野心。

然而,聚光灯之外的财务账本却无情地泼下一盆冷水,联发科最新披露的2026年4月财报显示,其单月营收环比暴跌26.07%,直接创下了过去12个月以来的新低。这种技术高调与财务失速并存的冰火两重天画面,正是观察这家芯片巨头最核心的切入点。

这场所谓的智能体化狂欢,本质上不是一次高姿态的降维打击,而是一场在硬核算力触顶、供应链话语权受限双重逼压下的防御性软化自救。

“量王”之冠下的虚火与结构阵痛

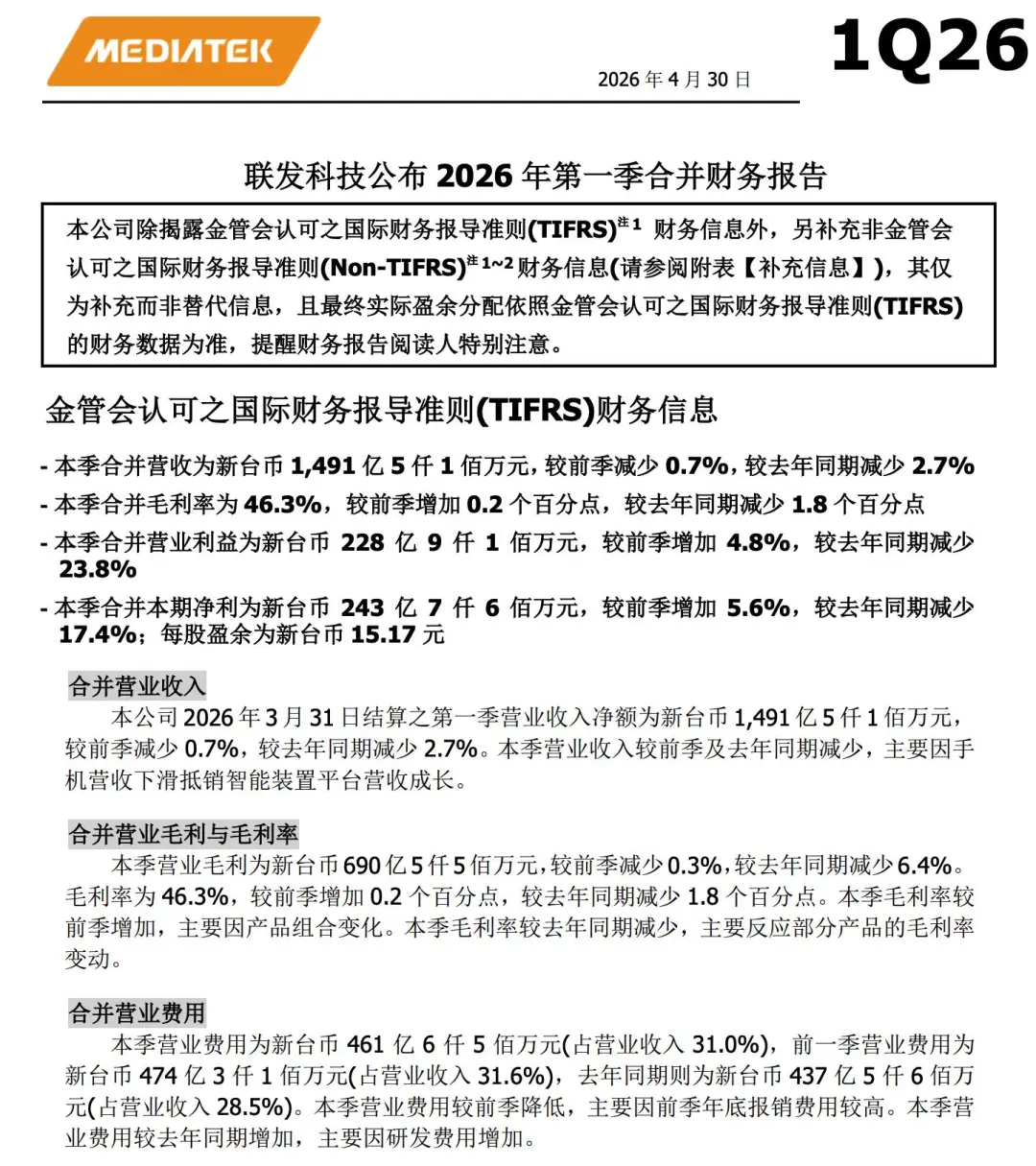

拆开联发科最新的财务报告,利润表上的下滑曲线比PPT上的技术参数更能说明问题。联发科在2026年第一季度交出的成绩单并不好看,期间总营收跌至1491.51亿新台币,同比和环比分别微跌2.7%与0.7%,但真正刺眼的是其营业利润,同比大跌23.8%至228.91亿新台币,连带着净利润也同步缩水17.4%,毛利率则下滑了1.8个百分点。

最致命的震荡发生在刚过去的4月,单月营收仅为467.4亿新台币,环比暴跌26.07%,直接砸出了过去12个月以来的历史新低。

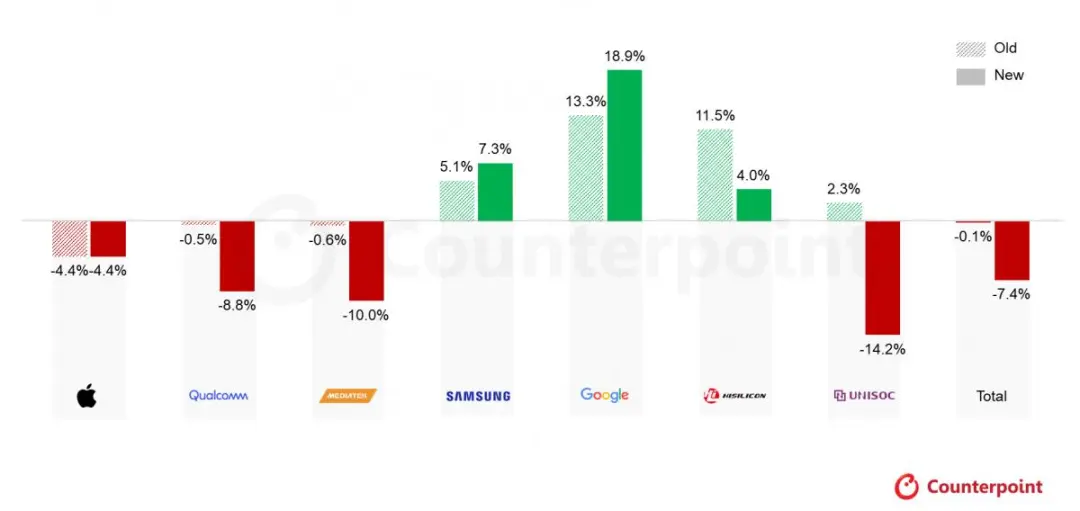

这恰好印证了Counterpoint的行业宏观数据,2026年全球智能手机SoC出货量预计同比下降7%,仅第一季度就下滑了8%,而第二季度更预警了双位数的下滑。官方在财报中也坦言,营收减少的核心症结就在于手机业务收入的下滑,已经彻底抹平了智能设备平台的增长。

长期以来,联发科稳坐全球智能手机SoC出货量的头把交椅,哪怕在2026年第一季度依然以33%的份额压制着高通的24%,但这种量王身份在缩量市场中,正在从优势变为沉重的大盘包袱。海量中低端芯片堆砌出来的市场份额,非但无法转化为对抗周期的高额利润,反而由于缺乏议价权,最先在渠道去库存的震荡中现出原形。

4月份营收环比超四分之一的跌幅,就是市场对走量模式敲响的警钟。

3万美元的晶圆绞肉机:高端化命脉与产能利益游戏

在真正决定品牌溢价与绝对利润的旗舰市场,联发科面临着残酷的阶级鸿沟。以2026年第9周中国市场的旗舰芯片出货量为例,如果把联发科天玑9500的出货量设定为基准线1.0X,那么高通骁龙8 Elite Gen5机型的出货量直接达到了其2.2倍,而苹果的统治力则更显夸张,其A19芯片出货量是天玑的2.1倍,A19 Pro更是飙升至5.4倍。这意味着如果将苹果A19与A19 Pro合并计算,整个iPhone 17系列搭载的芯片累计出货量,高达联发科天玑9500机型的7.5倍。

数据说明了一切,高通和苹果在高端旗舰战场上的城墙依然坚不可摧,联发科在全球出货量第一的耀眼光环,实则是由海量中低端芯片堆砌而成,其高端化进程依然停留在偏科生阶段。

而更具毁灭性的危机,来自半导体物理极限带来的成本暴涨。2026年的行业共识是旗舰芯片向2nm制程跨越,据行业供应链透露,台积电2nm制程的晶圆报价已经飙升至惊人的3万美元一片,相比3nm直接暴涨50%以上,均摊到单颗芯片上,意味着仅制造成本就要平白增加300至500元人民币。

叠加当前内存与闪存价格持续大幅上涨,这对于以性价比切入高端、溢价空间原本就薄弱的天玑系列而言,是难以承受的利润绞肉机。更绝望的是产能分配的食物链顺位,台积电2026年的2nm产能早已被抢购一空,作为超级金主的苹果直接锁定了近50%的份额,高通紧随其后。

在这场排队等粮的序列里,优先级靠后的联发科能分到多少产能、能拿到怎样的折扣价,完全取决于巨头们吃剩后的残羹冷炙。硬件层面的天花板已经被竞争对手和代工厂卡死,联发科单靠硬核算力去硬刚高通与苹果,胜算微乎其微。

被OV深度捆绑的生态:用软件降本焦虑去对冲硬件短板

既然在硬实力上难以完成短时间内的反超,联发科只能选择转换赛道,试图用高产的软件开发套件和生态概念,把开发者和手机厂商套牢在自己的阵营里。

这次天玑AI开发套件3.0的各项指标,都在极力迎合开发者的降本增效痛点,它将LVM模型的可视化部署与调优效率生生拉高了50%,配合全新的Low Bit压缩工具包,在保证质量的前提下实现了58%的模型压缩率。

最激进的改动在于天玑AI Partner模型端侧转换助手,它直接把端侧大模型的部署耗时缩短了90%,连带着让常驻轻载AI模型的eNPU功耗也节省了42%。

数据表明,联发科的高端芯片订单呈现出畸形的客户集中度,2024年仅OPPO和vivo两家厂商就贡献了其大约70%的高端芯片订单。这种深度捆绑是一把悬在头顶的利剑,一旦两家大厂在后续机型中调整采购策略,加大高通芯片的比例,或者其中任何一家的旗舰产品销量下滑,联发科的高端大盘就会瞬间崩塌。

因此,所谓的天玑AI智能体化引擎2.0和各类降低功耗、加速部署的开发工具,本质上是联发科为核心客户量身定制的生态蜜糖。它试图通过极低的适配成本和极高的开发效率,建立一种软件生态上的依赖属性。这是一种精明的防御性策略,用高效率的软件环境来对冲自己在2nm硬件制程上面临的成本与产能劣势,以此劝留客户不要轻易跳槽去高通阵营。

至于其透露的、预计在2026年第四季度末贡献约20亿美元营收的首款AI ASIC芯片,虽然给全场景AI基础设施提供商的身份盖了章,但在手机主营业务数千亿新台币的体量面前,这点远期收益在短期内根本无法挑起业绩增长的大梁。

小结

联发科在2026年中期交出的这份答卷,更像是一个身处困局的优等生,在期末考试前努力涂抹自己的特长科目。MDDC 2026上的智能体蓝图确实足够动听,工具链的升级也切中了开发者的痛点。但冷酷的商业逻辑决定了,科技公司无法仅靠高调的生态蓝图和软件开发包来喂饱挑剔的资本市场。

四月营收骤降26%的冰冷数字,将联发科拉回了硬件制造与供应链受制于人的现实世界。2026年下半年,随着天玑9600旗舰芯片的实际落地、台积电2nm产能的最终分拨,以及AI ASIC业务是否能如期变现,这场用智能体编织的防御性软化自救究竟是解药还是缓释剂,答案很快就会在冬天的财报里见分晓。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。