百融云创经历助贷反噬“之痛”:净利骤降超七成、上万条投诉缠身观点

近日,有港股“AI金融科技第一股”之称的百融云创交出了一份颇有“冷意”的2025年成绩单。不仅营收微降,净利润还出现了超七成的“断崖式”下滑。

深圳商报·读创客户端首席记者 谢惠茜

近日,有港股“AI金融科技第一股”之称的百融云创交出了一份颇有“冷意”的2025年成绩单。不仅营收微降,净利润还出现了超七成的“断崖式”下滑。

财报数据的背后,正清晰勾勒出一家正试图借助AI概念转型的金融科技企业,但其助贷业务在经历了监管重拳落地后,核心盈利模式被精准“爆破”的现实图景。与此同时,其旗下“榕树贷款”“钱小乐”等平台积压的投诉量已突破万条,高息与催收乱象正成为悬在百融云创头上的另一把达摩斯之剑。

业绩“变脸”,净利润从高增长到骤降七成

回顾百融云创的2025年,被清晰地切割为“两半”。其上半年的强劲复苏与下半年的断崖式下滑,形成了全年业绩的鲜明反差。

营收与利润的背离。财报数据显示,2025年百融云创实现总收入29.20亿元,较2024年的29.29亿元微降0.31%;净利润为7387.3万元,同比下降72%。

从半年“飘红”到全年承压,这一反常早在半年前便有迹可循。2025年上半年,百融云创还交出了营收16.12亿元、同比增长22%,净利润2.01亿元,同比增长41%的亮眼成绩单。彼时市场普遍看好其AI转型与业务扩张潜力。但从上半年净赚2.01亿元到全年不足0.74亿元,意味着公司2025年下半年陷入了实质性亏损,亏损额度约为1.21亿元至1.35亿元,相当于亏掉了上半年利润的六成以上。

对于净利润的骤降,百融云创在公告中归结为两大核心因素:一是助贷新规落地对核心业务形成冲击,二是AI领域投入的大幅增加。这两大因素从收入端与成本端同时挤压,形成“双杀效应”。

披科技“外衣”,“压舱石”助贷业务遭重击

为何助贷新规的落地,会对一家一直以“领先的AI技术服务公司”自居的公司业绩冲击如此之大,以致于其在2025年遭遇“滑铁卢”?

进一步拆解百融云创的业务结构便可看到,作为借助助贷业务起家的百融云创,其近年来虽然号称转型AI技术服务,但助贷业务依然是其最为重要的“业绩压舱石”,营收增长对助贷导流业务的依赖度仍在不断攀升。

公开信息显示,百融云创的业务主要分为两大板块:模型即服务与业务即服务。其中,BaaS业务又细分为金融行业云和保险行业云。所谓BaaS-金融行业云,通俗而言就是助贷与导流业务——通过旗下“榕树贷款”“钱小乐”“榕易有钱”等平台,帮助银行、消费金融公司等金融机构盘活资产,根据促成的信贷交易规模收取技术服务费。

数据显示,其助贷业务即BaaS-金融行业云收入占总营收的比重,从2022年的36.32%攀升至2023年的44.2%,2024年进一步升至48.17%,2025年上半年更是达到了53.17%。

然而,正是这根“顶梁柱”在2025年时出现了明显的松动。去年全年来看,百融云创的BaaS-金融行业云收入为13.71亿元,同比下滑3%。降幅虽然不大,但此前数年该业务一直保持双位数增长。更为重要的是,公司财报明确解释称,下滑主要系“助贷新规”导致部分合作金融行业客户产品策略进行谨慎调整并下架。

相较于助贷业务的疲软,其代表技术输出的MaaS业务2025年全年实现收入10.19亿元,同比增长9%,核心客户数量增至223家,客户留存率维持在98%的高位。保险行业云业务收入5.30亿元,同比下降10%,但全年成交保费总额同比增长20%至65.20亿元。这些数据显示,百融云创的非助贷业务仍具增长潜力,但体量尚不足以对冲传统业务的收缩。

从业务多元化布局来看,公司正尝试寻找增量空间。“榕树贷款”已上线车抵贷业务,并试水分期商城,同时在App内嵌入保险服务板块推广百万医疗险产品。但这些新业务的规模化变现尚需时日。

上万条投诉直指高息、隐藏收费等

而助贷业务在多年以来持续为百融云创贡献业绩的同时,也为其积累了数以万计的投诉。

记者看到,在多个投诉平台上,百融云创旗下助贷平台“榕树贷款”“钱小乐”等已成为高频关键词,相关涉及投诉的搜索词仅黑猫投诉平台上已累计突破万条,其中,共有8917条投诉中包含搜索词“榕树贷款”。许多投诉都指向名义利率与实际综合成本的巨大反差。

(黑猫投诉截图)

大量用户投诉内容显示,百融云创相关助贷平台上的借款人的实际成本远不止合同列明的利息,综合融资成本中往往还叠加了利息、担保费、融资咨询服务费、会员费等多个名目。

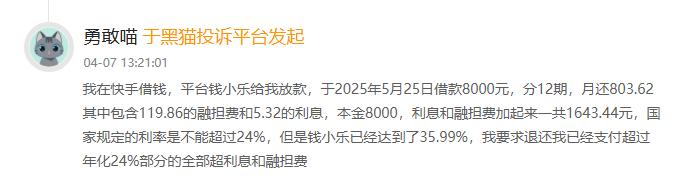

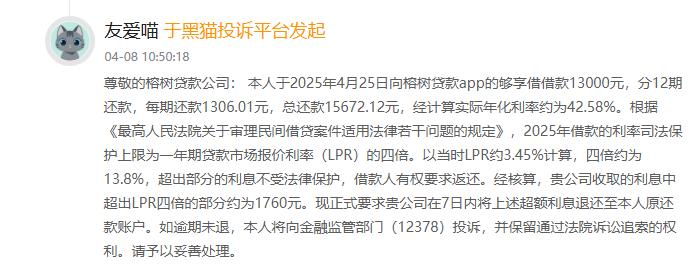

其中,有网友投诉称,其于2025年5月25日在“钱小乐”上借款8000元,分12期,月还803.62。“其中包含119.86的融担费和5.32的利息,本金8000,利息和融担费加起来一共1643.44元,国家规定的利率是不能超过24%,但是钱小乐已经达到了35.99%,我要求退还我已经支付超过年化24%部分的全部超利息和融担费。”另有网友称,其于2025年4月25日向榕树贷款app的够享借借款13000元,分12期还款,每期还款1306.01元,总还款15672.12元,经计算实际年化利率约为42.58%。

(黑猫投诉截图)

综合多个投诉平台上网友透露的信息来看,若他们所述信息均属实,那么,百融云创旗下助贷平台的借款人实际承担的综合借款利率多在35%-36%左右,部分甚至突破40%。

(黑猫投诉截图)

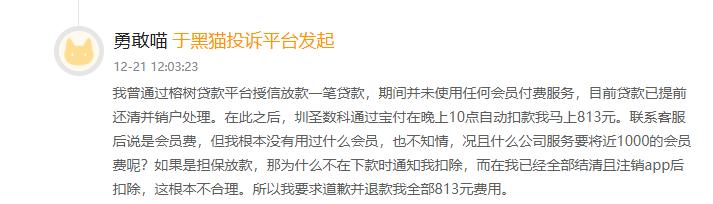

值得关注的是,还有不少网友投诉,部分扣款发生在用户“不知情”的情况下。有网友投诉称,其“2026年3月13日通过榕树贷款APP申请贷款27500元,放款后直接扣取2534元,今天发现后问了客服说是‘优享通道费’,属于违规收取会员费等,要求退赔2534元。”

(黑猫投诉截图)

还有用户反映,在借款流程中并未勾选任何会员协议,放款后却被扣款2065元,经查询后方知是“会员费”,且扣款方为与平台关联的第三方科技公司。同样还有个网友投诉称,“我曾通过榕树贷款平台授信放款一笔贷款,期间并未使用任何会员付费服务,目前贷款已提前还清并销户处理。在此之后,圳圣数科通过宝付在晚上10点自动扣款我马上813元。联系客服后说是会员费,但我根本没有用过什么会员,也不知情,况且什么公司服务要将近1000的会员费呢?如果是担保放款,那为什么不在下款时通知我扣除,而在我已经全部结清且注销app后扣除,这根本不合理。”

(黑猫投诉截图)

对于外界的质疑,百融云创方面此前接受采访时曾回应称“没有接到借款息费率达到36%这方面的投诉,贷款合同都是合规的”,并表示对于黑猫投诉等平台上的反馈“不掌握、不了解具体情况”。这一回应与其投诉平台上超过万条的累计投诉量形成鲜明反差。

据监管部门明确的规定,个人消费信贷业务中,所有与贷款相关的利息、手续费、担保费、服务费等费用,均需统一计入综合年化利率并在合同中显著明示,禁止通过拆分收费的方式变相抬高利率。

信息披露的“暗箱”与催收争议

伴随着其高息争议的,还有引发网友集中投诉的催收方式。

从投诉平台上的用户反馈来看,其催收环节的争议主要集中在几个方面:许多网友声称仅不小心逾期一天被遭遇“暴力催收”,且其催收往往采用“曝通讯录”的方式向借款人通讯录中的亲友、同事拨打催收电话,泄露欠款信息;发送侮辱、贬损人格的短信内容;在用户表达还款意愿并提出分期方案的情况下,仍被要求一次性结清,且主动还款被计入“罚息”而非抵扣本金。

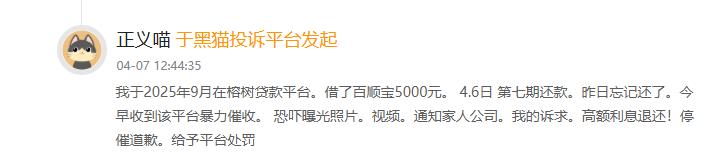

其中,有网友在黑猫投诉上透露,“我于2025年9月在榕树贷款平台借了百顺宝5000元。4月6日第七期还款,昨日忘记还了,今早就收到该平台暴力催收,恐吓曝光照片、视频、通知家人与公司。”

(黑猫投诉截图)

记者注意到,大多投诉还指向一个共性问题:百融云创其线下的助贷平台以“催收由第三方公司负责”为由推脱责任。但按照现行监管要求,平台对第三方催收机构负有监督义务,若明知第三方存在不当催收行为却未制止,需承担相应责任。

此外,百融云创旗下助贷平台在信息披露与导流合规方面同样暴露出诸多问题。

“榕树贷款”在微信朋友圈投放的广告以醒目的方式提示“最高可借20万元”,但对年化利率区间“7.2%-36%”这一关键信息,仅在产品介绍界面的最下方以小字体呈现,极易被用户忽视。“钱小乐”的微信小程序界面则仅标注“千元借一天最低0.35元”,未完整披露利率上限。这种“高调宣传低门槛、低调隐藏高成本”的做法,在助贷新规明确要求“充分披露关键信息”的背景下,其合规性存疑。

另外据记者实测显示,在“钱小乐”APP的注册与授信流程中,用户需要同意《授信申请授权协议》《个人信息处理授权书》等多份文件,但其中关于信息共享的授权范围极为宽泛——被授权人包括百融云创关联公司,以及“数据分析服务提供商”“支付服务提供商”“增信合作方”等,但具体是哪些第三方机构,协议中并未明确列出。这种“黑箱式”的信息披露,使得消费者的个人信息流向难以追踪。

多重压力下的转型出路

综合来看,百融云创当前面临的困境是多维度的。

在财务层面,其传统助贷业务在监管收紧下持续承压,而AI转型尚处于投入期,短期难以形成规模化变现。公司规划2026年为AI战略从“能力建设期”迈向“价值兑现期”的关键一年,但从研发投入到商业化落地之间尚有不确定性。

在合规层面,旗下平台的高息争议、信息披露瑕疵与催收乱象,已积累了大量投诉。随着穿透式监管的持续加强,这些合规风险存在进一步放大的可能。

在运营层面,核心人才的流失加剧了转型难度。2024年以来,百融云创已有三位核心业务负责人离职,涉及MaaS业务、保险行业云业务及合规风控板块。其中,合规风控负责人在助贷新规落地的关键节点离职,可能导致公司合规整改进度滞后。

这些种种亦直接反应到了资本市场上——百融云创股价自其上市触及29.45港元高点后持续回落,截至2026年4月30日收盘时,其股价仅为7.02港元,较最高峰时已跌去76%,市值缩水至不足32亿港元。

在业绩下滑、合规承压、人才流失的多重压力下,百融云创能否通过AI转型完成自我救赎,市场仍在等待答案。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。