海信家电为何越卖越不挣钱?观点

海信家电2025年前三季度还在赚钱,归母净利润有28.12亿元,但细扒三季报数据会发现更刺眼的真相:东西卖得没少,赚钱能力却在断崖式下滑,主业甚至快撑不起盈利基本盘了。

出品:山西晚报·刻度财经

海信家电2025年前三季度还在赚钱,归母净利润有28.12亿元,但细扒三季报数据会发现更刺眼的真相:东西卖得没少,赚钱能力却在断崖式下滑,主业甚至快撑不起盈利基本盘了。

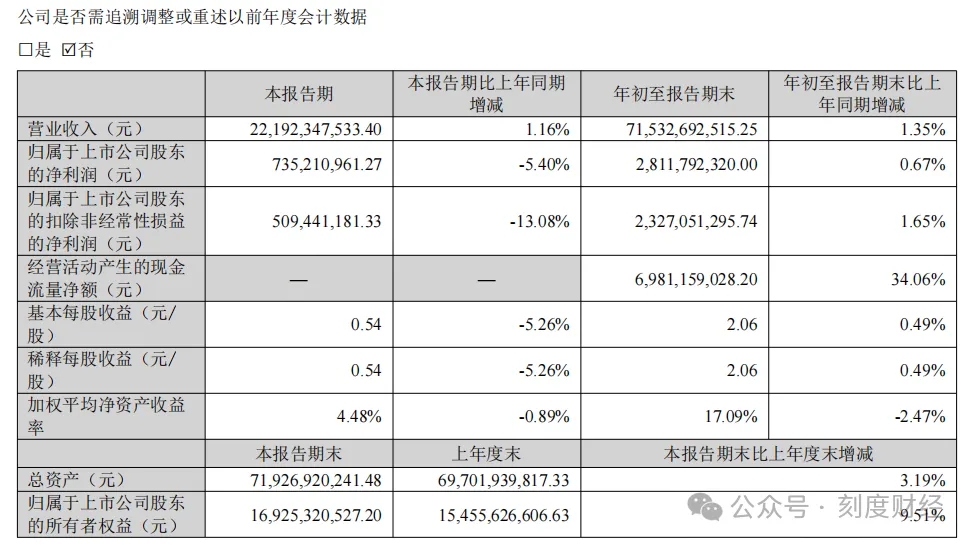

10月28日,海信家电披露的三季度财报显示,公司前三季度实现营业收入715.33亿元,同比仅增长1.35%;归母净利润28.12亿元,同比微增0.67%,而第三季度单季归母净利润同比已下滑5.40%。

图源:海信家电2025年三季度报告

《刻度财经》仔细研读这份财报发现,看似"稳健"的成绩单背后,实则隐藏着主营业务乏力、盈利结构失衡、资金配置低效等多重风险。

01

主业增长失速:

核心业务陷"增收不增利"困局

家电行业虽在前三季度实现5.2%的零售额增长,但结构性分化极为显著,三季度单季行业零售额已同比下滑3.2%,9月更是出现19.2%的大幅跳水。海信家电作为传统白电主力企业,在市场波动中首当其冲,核心业务增长动能持续衰减。

从收入端看,公司前三季度营收增速仅为1.35%,显著低于美的13.82%、海尔智家9.98%的同期增速,甚至未能跟上行业平均水平。分业务板块观察,占营收比重48.02%的暖通空调业务成为拖累业绩的主要因素,三季度收入同比下滑明显,与海尔智家空调业务超30%的增速形成鲜明反差。

尽管公司宣称新风空调销量稳居行业第一,但高端市场竞争力不足导致产品溢价能力弱化,前三季度毛利率同比微降0.04个百分点,净利率下降0.21个百分点。

盈利端的压力更为突出。前三季度扣非归母净利润23.27亿元,同比仅增长1.65%,而第三季度单季扣非净利润降幅已扩大至13.08%,远超营收增速跌幅,显示主营业务盈利效率正在加速下滑。

图源:海信家电2025年三季度报告

加权平均净资产收益率(ROE)从上年同期的19.56%降至17.09%,股东资本回报能力持续弱化。对比美的19.51%、海尔智家14.68%的净利润增速,海信家电的盈利增长韧性明显不足。

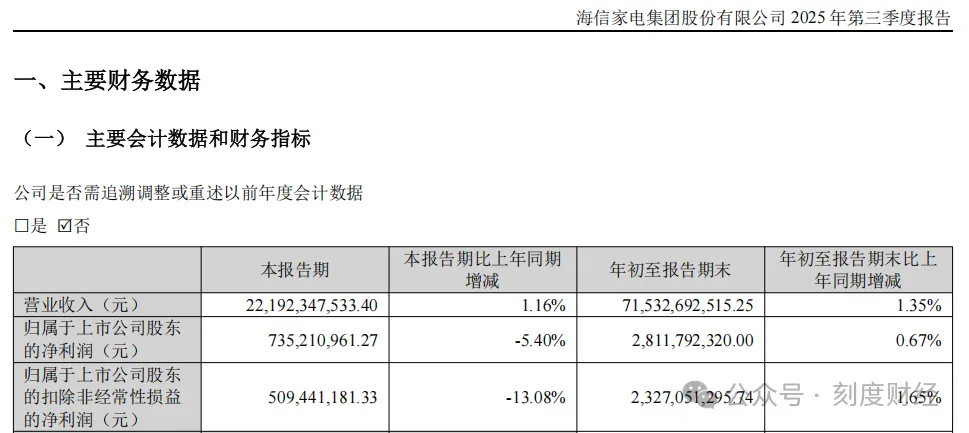

值得注意的是,公司盈利增长高度依赖非经常性损益的"输血"。

图源:海信家电2025年三季度报告

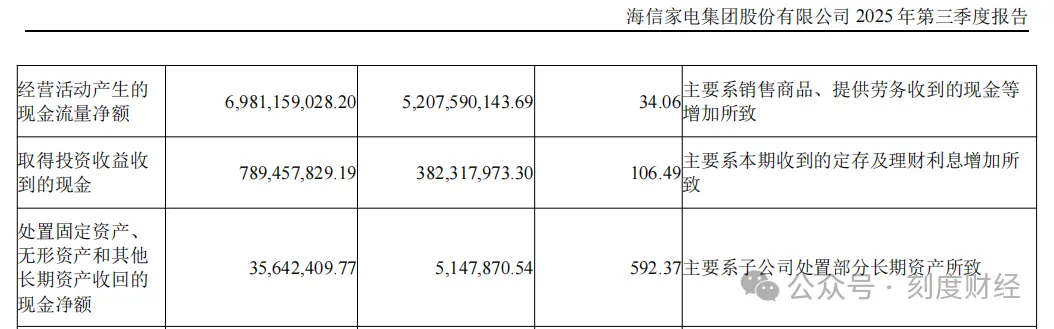

前三季度非经常性损益达4.84亿元,占归母净利润的17.22%,主要由1.38亿元政府补助和1.63亿元金融资产处置损益构成。这种"主业靠补贴、利润靠处置"的模式缺乏可持续性,一旦政策支持退坡或资本市场波动,盈利规模将面临直接冲击。

02

资产负债失衡:

流动性压力与经营风险显性化

资产负债表的结构性变化,暴露出海信家电在市场博弈中的被动地位。下游需求疲软与议价能力弱化的双重影响,正在侵蚀公司的经营基础。

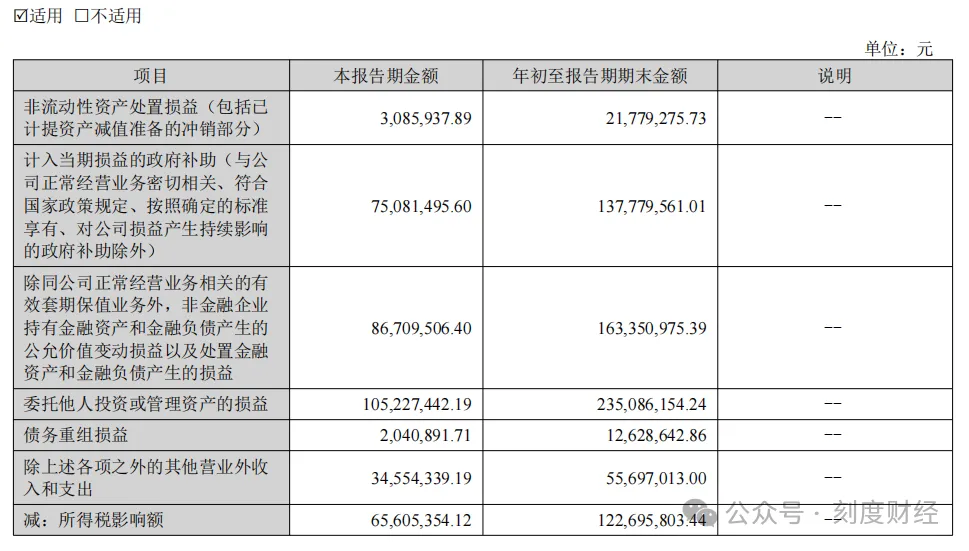

合同负债的大幅收缩是最直观的预警信号。截至三季度末,公司合同负债金额为10.41亿元,同比骤降43.40%,核心源于预收账款的大幅减少。

图源:海信家电2025年三季度报告

这一数据与行业趋势高度吻合,9月家电七大刚需品类均出现双位数下滑,下游经销商备货意愿低迷,导致公司订单储备持续减少。对于以产销衔接为核心的家电企业而言,合同负债的收缩意味着未来1-2个季度的营收增长缺乏有效支撑,增长后劲不足的问题将进一步凸显。

应收款项结构的变化则反映出产业链地位的弱化。公司应收票据同比减少67.96%,美其名曰"应收商业承兑汇票减少",实则是下游客户付款条件恶化的直接体现,在需求疲软背景下,经销商更倾向于采用现汇结算或延长账期,而公司为维持市场份额被迫接受不利条款。

负债端的扩张速度远超资产增速,短期偿债压力显著加大。前三季度总资产仅增长3.19%,但短期借款同比激增31.11%,长期借款增长37.69%,应付账款增幅更是达到37.89%。这种"轻资产、重负债"的扩张模式导致资产负债率攀升至71.3%,高于格力电器62.8%的水平,在行业融资成本上升周期中,财务费用同比激增967.2%,从上年同期的-1394万元增至1.21亿元,成为利润侵蚀的重要因素。

图源:海信家电2025年三季度报告

其他非流动资产的异常变动同样值得关注。该科目同比减少30.63%,公司解释为"子公司一年以上定存到期",但未披露资金的后续投向。在经营活动现金流稳定性不足的情况下,大额定期存款到期后若无法有效转化为经营性资金,将进一步加剧流动性管理压力。

03

现金流迷局:

资金错配与造血能力弱化

现金流量表的三重信号,揭示出海信家电在资金管理与战略布局上的深层矛盾。大规模资金沉淀于理财领域,与主业投入不足形成鲜明对比,反映出公司发展战略的迷茫。

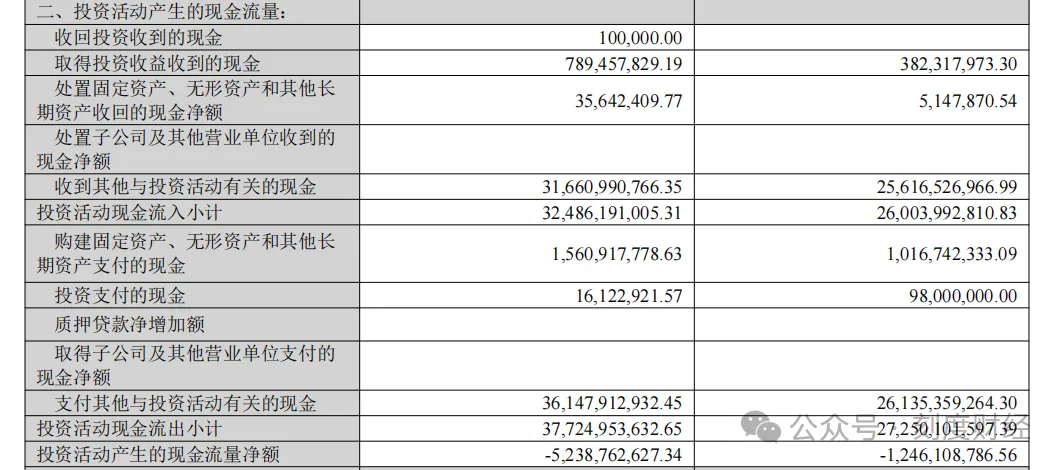

投资活动现金流的净流出规模创下近年新高。前三季度投资活动现金流量净额为-52.39亿元,同比净流出扩大320%,主要源于361.48亿元理财产品购置支出。与之形成反差的是,固定资产等长期资产购置仅支出15.61亿元,研发投入同比仅增长1.84%,略高于营收增速。

图源:海信家电2025年三季度报告

这种"重理财、轻研发"的资金配置模式,与美的集团将资金投向新能源及工业技术(增速21%)、智能建筑科技(增速25%)等ToB业务的战略形成鲜明对比,也使得海信在家电智能化、绿色化转型中逐渐落后。

筹资活动持续净流出则暴露出现金流的自我平衡能力不足。前三季度筹资活动现金流量净额为-17.24亿元,虽较上年同期有所收窄,但仍处于净流出状态,主要用于偿还到期债务和支付筹资费用。在经营活动现金流增速与营收增速不匹配的情况下,公司不得不依赖存量资金维持筹资活动,这一模式若持续将加剧流动性风险。

经营活动现金流的增长质量同样存疑。尽管前三季度经营活动现金流净额同比增长34.06%,但"销售商品收到现金"增速与营收增速的背离值得警惕,前者增速远超后者1.35%的水平,可能存在通过提前回款、渠道压货等短期手段调节现金流的情况。

图源:海信家电2025年三季度报告

从行业规律看,这种调节行为往往伴随后续季度的需求透支,9月空调、冰箱等品类的双位数下滑已印证了这一点。

在行业格局加速重构的背景下,海信家电的战略短板与风险应对能力不足问题愈发突出。无论是全球化布局还是本土化运营,均与头部企业存在明显差距。

海外业务的"高库存、低增长"困境成为业绩拖累。前三季度公司外销收入受高基数影响出现下滑,核心因海外库存高企导致出货量锐减。尽管公司宣称海外市场毛利率增幅超1.5个百分点,但这一增长更多源于汇率短期波动而非核心竞争力提升。

对比海尔智家海外收入10.5%的增速——其欧洲暖通业务增长超30%,中东非市场增长超60%,海信的全球化布局缺乏区域纵深和产品梯队,在海外需求疲软时抗风险能力薄弱。更值得警惕的是,公司对汇率风险的对冲机制明显不足,前三季度汇兑损益波动直接导致财务费用由负转正,而同行和而泰通过远期结汇协议和本地生产结算,已将汇率风险降低60%。

研发投入的"量价齐低"制约了产品竞争力提升。前三季度研发费用增速仅为1.84%,不仅低于美的、海尔等同行水平,也未能匹配智能家电、绿色家电的技术迭代速度。在小米等新玩家以AI技术和场景化创新搅动行业格局的背景下,海信在家电智能化、套系化方面的布局滞后,未能形成差异化竞争优势。

截至三季度末,公司在内容电商、即时零售等新兴渠道的收入占比不足10%,而海尔智家同类渠道收入增长已超100%,渠道数字化转型的差距正在拉大。

风险抵御体系的薄弱在财报中多有体现。信用减值损失同比减少51.03%,在应收账款规模仍超100亿元的情况下,减值计提的大幅减少可能存在对坏账风险的低估。

图源:海信家电2025年三季度报告

这种会计处理的"保守不足",在下游经销商经营压力加大的背景下,可能形成隐性风险敞口。此外,境外股权占比超35%的结构特征,使得公司在汇率波动、海外监管政策调整时面临更大不确定性,而目前尚未看到有效的风险对冲安排。

2025年家电行业的分化格局,本质上是企业战略布局的"试金石"。美的凭借ToB业务的突破实现13.82%的营收增长,海尔智家依靠高端化与全球化双轮驱动保持14.68%的利润增速,而海信家电的增长乏力折射出战略定位的模糊。在第四批690亿元以旧换新资金落地与"双11"促销的双重刺激下,行业有望迎来短期复苏,但这难以改变中长期的竞争格局。

对于海信家电而言,当前最紧迫的任务是重构核心竞争力。在产品层面,需将研发资源聚焦于空调高端化、冰洗智能化等优势领域,避免分散投入;在渠道层面,加速数字化转型与新兴渠道布局,缩小与头部企业的差距;在全球化层面,优化区域布局与库存管理,建立有效的汇率风险对冲机制。更重要的是,必须摆脱对非经常性损益的依赖,通过主业升级实现现金流的健康循环。

财报数据显示,海信家电正站在增长动能转换的关键节点。若不能抓住行业转型的窗口期,解决主业乏力、战略模糊、风险应对不足等核心问题,其在白电行业的市场地位可能进一步下滑。对于投资者而言,需穿透"微增"的业绩表象,警惕盈利质量下滑、流动性压力上升等潜在风险。

家电行业的竞争早已进入"淘汰赛"阶段,唯有那些能够聚焦核心、抵御风险、持续创新的企业才能穿越周期。海信家电的三季报,既是对过去战略的检验,更是对未来发展的警示。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。