助贷业务收缩、AI投入持续加码,百融云创的转型是阵痛还是困局?观点

2025年,百融云创全年总收入29.20亿元,同比仅微降0.31%,体量看似稳定,净利润却从2.66亿元骤降至7387万元,跌幅高达72%。上下半年的业绩走势更是相差较大,上半年净利润2.01亿元,延续增长惯性,下半年直接亏损超1.2亿元。10月正式落地的助贷新规,成了全年盈亏的关键分界点。

出品:山西晚报·刻度财经

一家深耕金融科技十余年的上市公司,用一份充满反差的年报,揭开了助贷行业变局下的生存真相。

一家深耕金融科技十余年的上市公司,用一份充满反差的年报,揭开了助贷行业变局下的生存真相。

2025年,百融云创全年总收入29.20亿元,同比仅微降0.31%,体量看似稳定,净利润却从2.66亿元骤降至7387万元,跌幅高达72%。上下半年的业绩走势更是相差较大,上半年净利润2.01亿元,延续增长惯性,下半年直接亏损超1.2亿元。10月正式落地的助贷新规,成了全年盈亏的关键分界点。

图源:公司财报

监管收紧的冲击效应,沿着业务链条逐层传导。公开信息显示,2018年二季度时,百融云创旗下榕树智慧金融服务平台月撮合交易量曾突破20亿,如今,核心的BaaS金融行业云业务首当其冲,榕树贷款、钱小乐等信贷导流平台规模收缩;保险云营收受行业环境影响同步下滑。

唯一逆势增长的MaaS业务全年营收突破10亿元,却因体量尚小,还不足以填补传统业务的缺口。一边是6.37亿元的研发投入持续加码,一边是居高不下的营销开支挤占资源,这家公司正站在传统助贷与AI转型的十字路口。

当监管红线不断收紧,当技术投入尚未形成规模回报,一家曾经靠流量分发坐上红利快车的金融科技企业,能否靠自研大模型与智能体完成二次突围?

01

业绩拐点显现

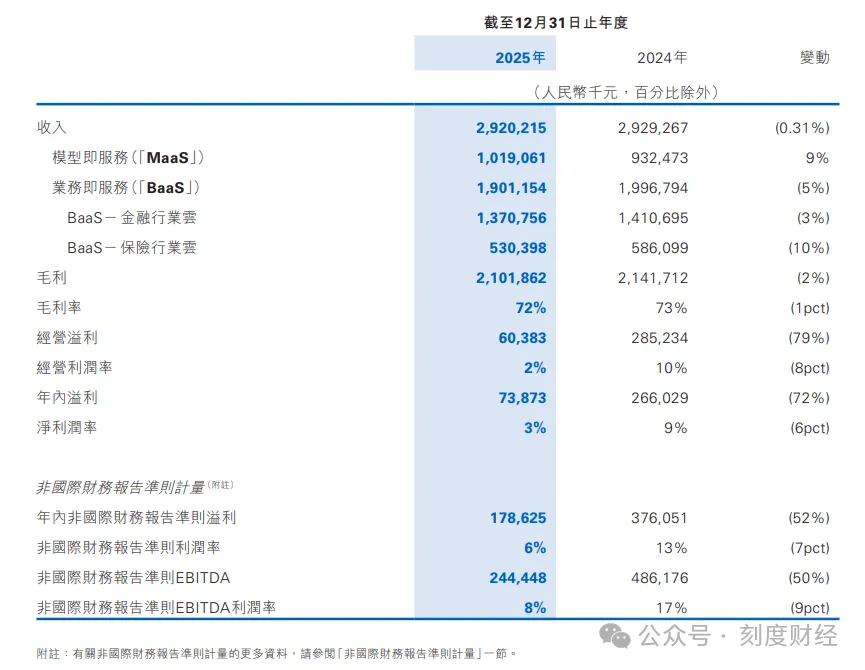

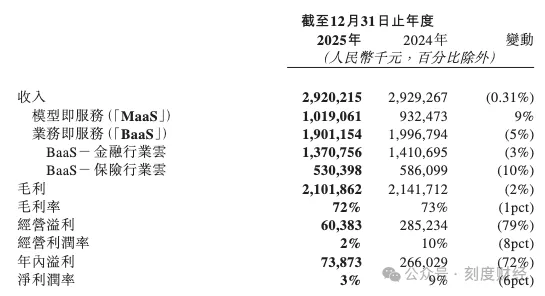

百融云创2025年全年总收入29.20亿元,同比仅下滑0.31%,营收体量基本持平。但净利润从2024年的2.66亿元骤降至7387万元,跌幅高达72%。营收数字几乎未变,利润却大幅萎缩。

图源:2025年财报

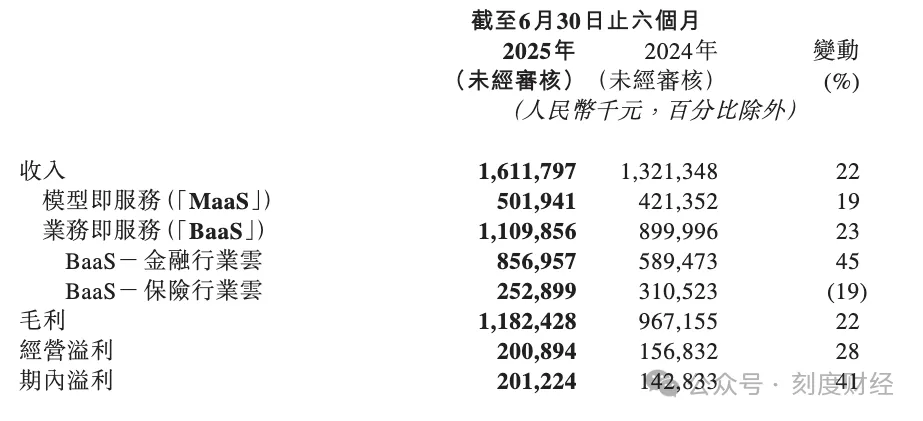

从时间维度看,上半年公司净利润尚有2.01亿元,增长势头延续;下半年形势急转直下,亏损超过1.2亿元。全年盈利完全依靠上半年业绩支撑,10月正式实施的助贷新规成为全年业绩走势的关键分界点。

图源:2025年上半年财报

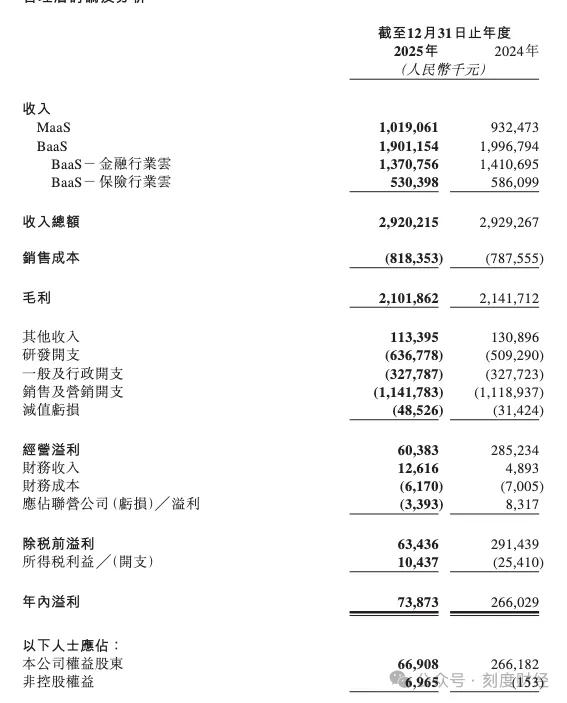

业绩波动主要源于两大因素。其一,助贷监管新规对核心业务形成直接约束;其二,公司持续加码AI研发,全年研发开支6.37亿元,同比提升25%,研发费用率升至22%,高额投入持续压缩当期利润空间。

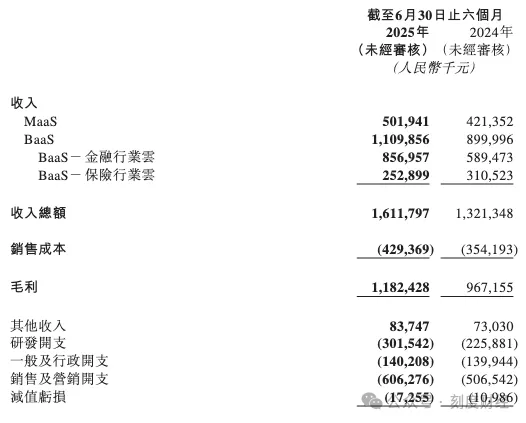

具体到业务上,BaaS金融行业云是企业争议度最高的核心业务,依托榕树贷款、钱小乐面向个人用户提供信贷导流服务。MaaS模型即服务聚焦技术输出,以自研AI技术为核心,涵盖风控模型、行业大模型、企业智能体等产品,通过私有化部署、云端订阅的方式,为金融、零售、政企等多行业企业提供技术服务,不直接开展个人信贷业务。

BaaS保险行业云深耕金融保险数字化赛道,为保险机构提供客户获客、流程搭建、运营管理等数字化配套服务,营收主要来自技术服务费与业务分成,经营走势与保险行业整体周期深度绑定。

业务结构的短板在细分数据中进一步凸显。BaaS综合业务是公司的营收主力,2025年合计收入19.01亿元,同比下滑5%。其中,金融行业云作为公司核心基本盘,收入13.71亿元,下降3%。年报明确提及,营收变动与助贷行业监管政策调整、合作客户业务收缩直接相关。保险行业云受行业环境影响更为明显,全年收入5.30亿元,同比下滑10%,下滑幅度高于金融云业务。

图源:2025年财报

MaaS模型即服务是公司2025年唯一实现增长的业务,全年营收10.19亿元,同比增长9%。该业务增长主要依托自研大模型、智能决策工具的多行业落地应用,但整体营收体量偏小,无法对冲BaaS业务的整体下滑缺口,难以带动公司整体业绩增长。

成本端体现公司的战略投入倾斜。6.37亿元的研发投入用于生成式大模型、企业级AI智能体的技术迭代与落地,年内BR-LLM大模型、百工智能体操作系统相继完成备案,专利与软件著作权持续积累,研发团队也在大幅扩容。

但与之形成对比的是,公司营销费用居于高位。2025年上半年,销售及营销开支高达6.06亿元,占总营收的37.59%,而同期研发开支仅3.02亿元,营销费用两倍于研发费用。

图源:2025年上半年财报

盈利效率与现金流指标进一步印证经营压力。2025年毛利率回落至72%,主业盈利能力明显弱化。现金流层面,助贷导流业务收缩后,合作机构业务规模下降、结算周期拉长,回款效率下滑,经营现金流净额较2024年大幅缩水。

10月助贷新规落地后,旗下榕树贷款、钱小乐等信贷导流平台的合作业务规模大幅收缩,部分合作金融机构调整产品策略、下架相关产品,四季度业务承压明显,叠加持续的AI研发投入,下半年整体由盈转亏,构成全年业绩的分水岭,形成全年业绩的盈亏分水岭。

百融云创深耕金融科技十余年,早期聚焦ToB金融数据风控服务,夯实技术与客户底盘;后拓展信贷导流全链路业务,2021年于港交所上市,依托BaaS金融云进入业绩红利期。2025年受9号助贷新规冲击,传统业务承压,公司发力自研AI大模型与智能体。

02

旗下榕树贷款、钱小乐等产品面临合规经营困境

2025年落地的助贷监管新规,重塑了国内助贷行业的经营规则,也冲击了百融云创长期依赖的模式。

2025年4月,国家金融监督管理总局发布9号文《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,并于10月1日正式实施。新规明确了多项行业统一标准,要求平台所有服务费、担保费、咨询费等附加费用,全部纳入借款人综合融资成本核算,严格对标法定利率标准执行,同时禁止金融机构将核心信贷风控环节对外外包。

长期以来,公司旗下榕树贷款、钱小乐等产品存在明显的服务争议,大量用户反馈集中于费率不规范、服务体验不佳等问题,认为平台对外宣传低利率信贷产品,用户实际办理借款后,综合融资成本贴近法定利率上限。

图源:消费保

部分产品存在放款后立即扣除会员费、服务费的情况,或在每期还款中叠加多项费用,推高用户实际利率。

除费率问题外,平台逾期服务相关问题也长期存在。贷款逾期后,第三方催收机构通过多种方式联系借款人及关联联系人,催收流程存在不规范行为。此外,部分产品提前还款需支付全额剩余周期费用,抬高了用户的提前结清成本。

新规实施后,分层拆分收费的经营模式不再可行。合作持牌金融机构同步收紧信贷产品定价,压缩各类附加收费空间。

政策约束之下,助贷行业整体进入合规调整期,高定价导流需求显著萎缩,各大合作银行、消费金融机构纷纷调整线上信贷产品体系,下架与公司合作的高定价信贷产品,榕树贷款、钱小乐平台可服务的信贷业务规模收缩,成为金融云板块营收下滑的核心原因。

多重业务问题让公司长期面临合规与经营双重压力。上市公司主体本身不直接持有消费金融牌照,仅通过全资子公司持有互联网小贷牌照,业务模式以助贷导流为主,深度参与流量分发、费率定价等环节,业务边界长期存在行业讨论。

03

转型阵痛持续显现,AI升级瓶颈与长期发展局限

面对传统主业的持续承压,2025年公司同步推进传统业务优化与AI战略升级两大转型动作,依托大额研发投入落地全新技术产品,尝试重构企业营收结构与市场定位。

在传统信贷业务方面,公司助贷导流业务收缩。AI全面升级是公司2025年的核心战略动作,2025年公司将AI升级列为核心战略,加大研发投入,加速BR-LLM大模型迭代、百工智能体平台商业化落地,依托RaaS等模式对外输出全行业智能体解决方案。

从全年经营结果来看,公司转型过程面临诸多现实阻碍,短期难以突破发展瓶颈。现阶段BaaS金融行业云仍是企业第一大营收支柱,占整体营收近半数比重。

MaaS业务虽保持增长,但增速无法覆盖金融云业务的营收缺口,企业整体营收规模难以实现正向增长。AI业务存在投入大、回报慢的行业特性,2025年高额研发投入持续压制企业利润表现。目前公司AI业务客户留存状态稳定,整体营收体量偏小,尚不足以对冲传统业务下滑缺口,无法独立支撑公司整体业绩。

同时,公司传统信贷业务的合规风险仍未完全排除。保险云业务受保险行业环境影响,无法形成新的增长极。费用资源分配的失衡问题也较为突出,公司营销推广费用长期高于研发投入,持续的市场宣传投入,与企业主打技术研发、AI赋能的品牌定位不匹配,资源分配节奏与战略转型方向存在偏差。

从长期发展维度分析,公司仍将面临业绩承压、业务调整的经营状态。长期发展潜力完全取决于AI业务的商业化落地效率与规模化盈利能力。如果公司无法持续优化营收结构、降低对传统助贷业务的依赖,其经营稳定性与估值修复空间将持续受限,后续转型发展仍将面临多重挑战。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。