红豆股份“渡劫”:实控人周海江千万股份被强制平仓,集团700万票据已逾期观点

红豆股份告急!实控人被强平,与集团共成被执行人。

导读:红豆股份告急!实控人被强平,与集团共成被执行人。

文 | 新消费财研社

红豆股份的债务危机再次升级。

近日公告显示,公司控股股东、一致行动人周海江因融资合约逾期未清偿,所持股份近期已被强制平仓1420万股。至此,公司控股股东及其一致行动人合计持股比例降至61.89%,股权安全边际进一步收窄。

1957年从一台针织内衣横机起步,周氏祖孙三代用六十余载的时间,将“红豆”培育成年营收超两百亿的多元化集团。而如今,这棵商业大树的根系,正被债务泥潭悄然侵蚀。

此次周海江被动减持,只是红豆股份近期密集暴露的风险之一。今年三月份,苏州市中级人民法院已向红豆集团出具限制消费令,周海江被列入限消名单,个人信用与集团信誉双双承压。

近一个月的时间内,监管处罚、股份冻结、业绩预亏的消息密集落地,风险如多米诺骨牌传导引发系统性危机。

红豆资金链告急!

集团历史涉执21.7亿元,700万票据逾期

当海澜之家二代接班人周立宸正带领公司实现营收净利双增长、并派发近20亿元现金红利时,红豆的第三代掌门人周海江,却因个人融资逾期导致股份被强制平仓,忙于应对公司治理危机。

2026年4月20日的一则公告,将周海江的个人财务危机彻底暴露于聚光灯下。因融资合约逾期未清偿,周海江持有的公司股份已被累计强制平仓1420万股。

根据公告,其被动减持分两路进行,一路是此前披露的融资逾期减持计划,万和证券拟通过集中竞价减持不超过189.54万股;另一路是此次的司法强制执行,上限高达3000万股。

截至4月20日,两路合计已减持1420万股。叠加周海江此前1月已被强制平仓的1262.05万股,其个人持股已降至3915.67万股,占总股本的1.71%。控股股东及一致行动人合计持股比例也从62.51%降至61.89%,触发1%的权益变动披露刻度,股权稳定性亮起红灯。

截图来自红豆股份官方公告

而上述是红豆股份风险链条的最新一环,其经营警报早已拉响。今年1月,公司预警2025年净利润预计亏损2.8亿元至3.6亿元,亏损额同比扩大近四成,这已是业绩连续第二年下滑。

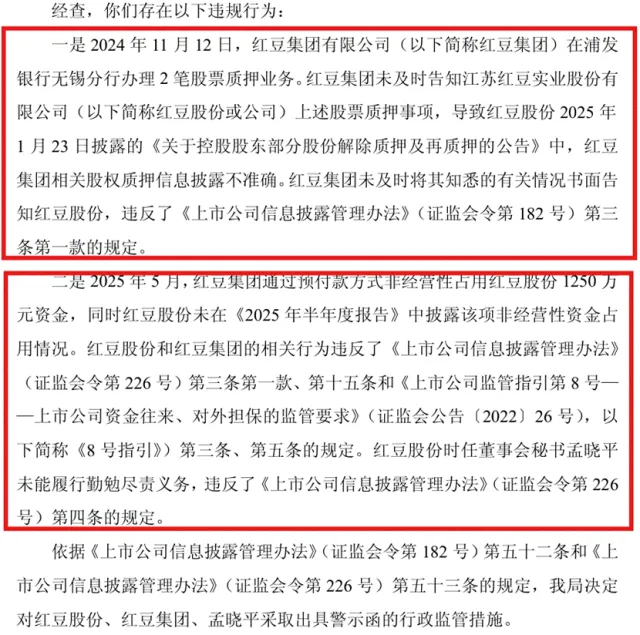

与此同时,监管“组合拳”直击公司内控缺失。4月3日,上交所、江苏证监局同步查处:红豆股份及控股股东红豆集团存在信披滞后失实、经营性资金占用4509.43万元、非经营性占用1250万元未披露等违规问题。上交所予以通报批评,江苏证监局对公司及相关责任人采取责令改正、出具警示函措施。

截图来自官方公告

而事实上,公司控股股东层面的资金链危机,早在周海江被动减持之前就已持续发酵。

2026年2月5日,红豆股份公告披露,红豆集团持有的8.60亿股公司股份被司法冻结,占其所持股份总数的63.60%,占公司总股本的37.55%。此后多地法院相继发起轮候冻结,上交所同步就此事下发监管工作函。更早追溯至2025年6月,红豆集团及其一致行动人所持公司股份中15.66%被司法冻结、9.80%被司法标记,股份质押率高达95.48%。

据上海票据交易所4月1日披露,红豆集团票据累计逾期发生额达700万元,短期偿债压力已显性化。据中国执行信息公开网显示,2025年9月以来,红豆集团已卷入十余条被执行案件,红豆集团历史被执行次数更是高达18次,被执行总金额高达21.7亿元。

而这场危机的根源,在于红豆集团过去多年的激进扩张。在第三代掌门人周海江治下,集团业务从男装一路扩张至轮胎、制药、地产、金融、新能源,规模高歌猛进,却也织就了一张复杂而紧绷的资金网络,这些曾经引以为傲的多元化成果,正转化为沉重的债务包袱和治理难题。

主业失速:

巨亏3.6亿、营收下滑15%,门店锐减近百家

在股权动荡与内控失守的双重压力下,红豆股份的经营基本面早已不堪重负,近年来陷入主业持续收缩、盈利不断恶化的困境。连续两年的大额亏损、持续下滑的营收与毛利、不断萎缩的渠道网络,正让这家老牌男装企业逐渐失去最核心的业绩支撑。

2025年年度业绩预告显示,红豆股份预计全年归母净利润亏损2.8亿元至3.6亿元,扣非净利润亏损3.1亿元至3.9亿元。2024年,公司已出现上市首亏,重述后归母净利润为-2.03亿元,扣非净利润为-2.85亿元,2025年亏损幅度较上年扩大近四成。

截图来自红豆股份官方公告

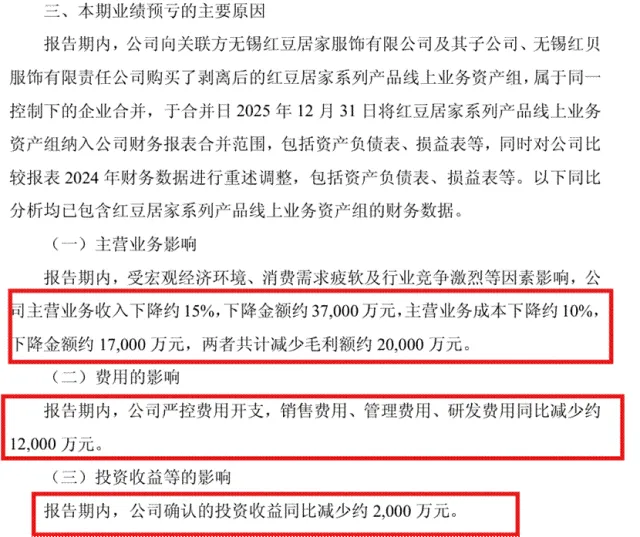

净利润亏损的根源,在于主业大幅萎缩。2025年,公司主营业务收入下降约15%,下降金额约3.7亿元元;主营业务成本下降约10%,下降金额约1.7亿元;两者共计减少毛利额约2亿元。

即便公司严控费用开支,销售费用、管理费用、研发费用同比减少约1.2亿元,也远不足以弥补毛利端2亿元的巨大缺口,导致利润空间仍被持续压缩。2025年前三季度,公司净利润已持续为负,前三季度归母净利润累计亏损2.19亿元。

从销售渠道层面来看,公司业务萎缩信号更为直观。一方面,线上业务增长乏力。2025年1至9月,线下渠道营收占比78.83%,线上渠道仅占21.17%;另一方面,线下基本盘持续收缩。截至2025年9月末,实体门店数量降至907家,同比减少近100家。

更严峻的是,2025年公司线上线下渠道毛利率较2024年同期全线下降,尤其线下销售毛利率减少10.67%,加盟联营店毛利率较去年同期骤降29%,仅剩2.32%,几乎丧失盈利空间,大幅低于海澜之家等同业毛利率水平。

同行加速年轻化突围

红豆困于标签固化与战略内耗

在A股28家大众服饰上市公司里,红豆已滑至行业中游偏下,逐渐脱离主流竞争视野。

而当海澜之家凭借“极光系列”羽绒服和新生代偶像代言,在社交媒体上收割年轻流量时,昔日的同行兄弟红豆股份却仍困在“爸爸辈的衬衫”这一陈旧标签里,难以破圈。而红豆的品牌困境,根源在于长期缺乏清晰、稳定的战略定位。

近五年来,红豆品牌定位反复横跳。2019年押注“轻时尚男装”,2020年转向 “三十而立穿红豆”,2021年又掉头主打“经典舒适男装”。每一次战略转向,都伴随渠道、产品、价格的全盘推倒重来。

这种频繁的“战略摇摆”不仅消耗了内部资源,更让消费者对品牌的认知变得模糊。相比之下,海澜之家“男人的衣柜”报喜鸟“西服专家”等标签已深入人心,形成了强大的品牌护城河。

在年轻化沟通层面,红豆的缺位显得更为明显。当海澜之家通过签约潘展乐、曾舜晞等新生代偶像,并密集植入热门综艺来刷新形象时,红豆在主流社交平台上的声量几乎可以忽略不计。其“舒适男装”的定位,未能与任何鲜明的文化符号或生活方式绑定,不易与新一代消费者建立情感连接。

面对主业的持续失血,红豆股份将希望寄托于“科技”。2025年以来,公司先后宣布与酷店掌科技合作探索AI新零售、启动AI+服装体验中心,甚至在2026年2月与中电科机器人联合发布了AI穿戴机器人。

方向看似前沿,但距离商业化变现却道阻且长。AI在服装业的价值已得到验证,如柒牌通过AI导购工具,在去年双十一期间让高价值客户贡献了超70%的小程序GMV。

然而,红豆这一布局更多停留在概念发布与体验层面,其重磅押注的AI穿戴机器人,从实验室走向规模化市场应用仍需漫长周期。在服装主业每年亏损数亿的背景下,这些前沿探索更像是一张描绘未来的“期权”,无法解决眼前的现金流危机。

在一位服装行业资深观察人士看来,品牌老化、渠道承压、年轻化转型乏力,确实是雅戈尔、杉杉、七匹狼等传统男装企业共同面临的行业共性问题。但这些公司即便转型慢,仍有稳定现金流与清晰主业托底。“红豆的多元化扩张步子迈得太大,什么赛道都想做,看似版图铺的很大,实则分散资源、拉高杠杆,考验资金链。现在股价跌破质押平仓线、票据逾期、被执行金额超20亿,本质是激进扩张的反噬和集团风险向上市公司深度传导。”他直言。

对于这家走过68年风雨的老牌企业而言,2026年真正的挑战已非转型与扩张,而是能否停下下坠的脚步,守住最后的基本盘。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。