三年三罚近500万!金美信消金纵容合作方高利率、乱催收,监管高压难震慑观点

作为全国第23家消费金融公司、首家两岸合资消金机构,金美信消费金融(下称“金美信消金”)近期动作频频,引发行业关注。

作为全国第23家消费金融公司、首家两岸合资消金机构,金美信消费金融(下称“金美信消金”)近期动作频频,引发行业关注。

2月以来,这家成立于2018年的机构先后完成股权重大变更与注册资本翻倍增资,国美控股彻底退出,两岸股东各执一半股权,注册资本从5亿元增至10亿元。看似主动适配监管、谋求转型的密集操作,背后实则是其深陷业绩下滑、合规承压、不良高企的多重困境。这场“救急式”的调整,能否让这家尾部消金机构摆脱困局,仍存诸多变数。

01

三年三罚近500万合规告急

金美信消金的合规隐患,早已被监管多次警示,罚单更是接踵而至。自2021年以来,该公司已累计收到三次监管罚单,罚款总额高达492万元,成为消费金融行业中受罚频次较高、问题类型多元的典型案例,违规行为覆盖信贷管理、征信合规、第三方合作等核心业务环节。

最早的重罚发生在2021年10月,原厦门银保监局认定金美信消金“信贷管理制度机制存在缺陷、贷款管理不尽职,导致部分贷款资金被挪用”,对其处以290万元罚款,并对时任相关责任人陈启桐予以警告。这一处罚直指其贷后管理的核心漏洞,为后续的合规危机埋下伏笔。

时隔三年多,合规漏洞再度暴露。2025年6月,中国人民银行厦门市分行对其处以82万元罚款,处罚原因是“违反信用信息采集、提供、查询及相关管理规定”,触碰了当前金融监管的重点“雷区”。

随着《征信业务管理办法》等制度落地,央行对持牌机构个人信息保护、征信数据使用的要求日益严格,此次违规也反映出金美信消金在数据治理能力上的明显短板。

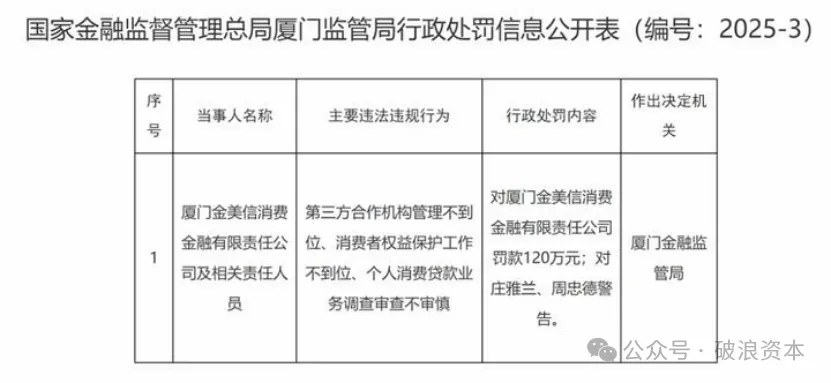

更为严峻的是,2025年12月1日,国家金融监督管理总局厦门监管局再开罚单,此次首次启用“双罚制”,既罚机构也罚人——对金美信消金罚款120万元,同时对庄雅兰、周忠德两名相关责任人员给予警告处分,违规事由包括第三方合作机构管理不到位、消费者权益保护工作不到位、个人消费贷款业务调查审查不审慎。这一处罚释放出监管层“责任到人”的高压信号,也凸显出该公司在合规管理上的系统性漏洞。

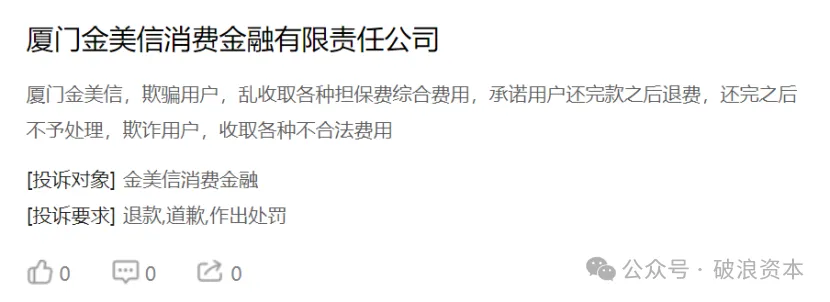

合规漏洞直接传导至消费者权益层面。黑猫投诉平台显示,截至2026年2月,涉及金美信消金的相关投诉累计达2019笔,核心聚焦于综合融资成本争议、违规搭售会员服务、催收行为不当、合作机构管理不规范等,与监管处罚认定的违规行为高度对应。

其社会责任报告显示,2023年客诉量飙升1241%,达3125笔,其中催收问题占比40.3%;2024年虽压降44%,但催收相关投诉仍占比67.3%,成为消保重灾区。

02

三年净利暴跌77%业绩由盈转亏

与合规危机相伴的,是金美信消金持续恶化的经营业绩。这家曾被业内视为“区域性消金小而美代表”的机构,在经历2019-2022年的高速增长后,自2023年起业绩急转直下,陷入“增收不增利”乃至亏损的困境,背后与资本不足、资产质量承压密切相关。

回溯其业绩曲线,2019-2022年,金美信消金凭借激进的资产投放策略和助贷合作模式,实现营收与净利润双高速增长:营业收入从1.15亿元跃升至4.14亿元,三年复合增长率达53%;净利润从2587万元攀升至7897万元,增幅超两倍。但这种建立在外部流量依赖与宽松监管环境上的增长,缺乏内生韧性,在行业调整期迅速暴露短板。

2023年,业绩首次出现下滑,当年实现营业净收入4.13亿元,同比微降0.39%,净利润7184.8万元,同比下降8.86%;2024年业绩加速恶化,净利润暴跌71.4%,仅录得2056万元,几乎退回到2020年前的水平。

进入2025年,颓势进一步加剧,据股东中国信托商业银行披露,金美信消金上半年由盈转亏,净亏损约0.1亿元(具体为1035万元),经营压力持续加大。

业绩下滑的背后,是资产质量的持续承压与风险成本的攀升。2025年,金美信消金先后上架4期不良贷款转让,未偿本息总额分别为1.8亿元、1.3亿元、3.57亿元和1.64亿元,前三期起拍折扣比例低至2.6%、3.6%和4.7%,各期资产包加权平均逾期天数在293至774天之间,不良资产处置压力凸显。

而注册资本不足,进一步限制了其资本充足率、信贷投放能力与风险抵御能力——在消费金融公司监管评级体系中,资本管理指标权重达15%,直接影响机构可开展的业务范围。

03

股权大洗牌国美彻底退出

业绩与合规的双重压力,推动金美信消金启动股权重构。2026年2月,国家金融监督管理总局厦门监管局先后批复其股权变更与增资事项,标志着金美信消金彻底告别“三足鼎立”的股权结构,进入两岸股东协同发展的新阶段。

2月6日,监管批复同意金美信消金股权变更,原股东国美控股集团将所持33%股权拆分转让,其中中国信托商业银行受让16%,厦门金圆金控受让17%。股权变更完成后,两家股东持股比例均达50%,认缴出资额均为2.5亿元,形成双股东均衡控股格局,金美信消金的两岸合资属性得以保留,公司董事长陈俊斌和总经理周忠德分别来自金圆金控和中国信托商业银行,股东协同效应逐步凸显。

国美控股的退出,早已埋下伏笔。早在2022年,金美信消金曾获批将注册资本从5亿元增至10亿元,但最终因股东分歧与国美自身债务危机未能落地,增资申请被依法注销。

此后,国美系与金美信消金的关联日益疏离:国美旗下网贷平台美易借钱(原国美易卡),2023年、2024年与金美信消金产生的业务及管理费仅为3800元和133元,远低于2022年的70.9万元;而金美信消金2024年11月更新的31家引流机构名单中,也未出现任何国美系公司的身影。

对深陷债务危机的国美控股而言,退出金美信消金也是理性选择——即便失去消金牌照,其仍可通过旗下美易借钱(注册用户超4000万、授信人数超1000万)在网贷行业创收,而金美信消金持续下滑的业绩,也让国美失去了持续出资的动力。

04

合规倒逼下的“必选项”

与股权变更同步推进的增资,本质上是金美信消金应对监管要求、缓解经营压力的“必选项”。2月24日,国家金融监督管理总局厦门监管局批复同意其增加注册资本5亿元,由5亿元变更为10亿元,增资后原有股东及出资比例保持不变,顺利补齐监管注册资本门槛短板。

此次增资的直接诱因,是2024年4月18日正式施行的《消费金融公司管理办法》。该办法明确规定,申请设立消费金融公司,注册资本为一次性实缴货币资本,最低限额为10亿元人民币或等值可自由兑换货币,同时将主要出资人持股比例要求从不低于30%提高至不低于50%。在此之前,金美信消金5亿元的注册资本仅为新规要求的50%,是业内少数未满足注册资本监管要求的持牌消金机构。

值得注意的是,这并非金美信消金首次尝试增资。2022年6月,原厦门银保监局曾批复同意其通过现有股东现金同比例增资至10亿元,但因当时三方股东(中国信托34%、金圆金控33%、国美控股33%)在出资意愿与经营决策上存在分歧,叠加国美控股深陷债务危机、丧失持续出资能力,该增资计划最终夭折,2022年12月,原厦门银保监局依法注销其增资申请。

此次增资得以顺利推进,得益于股权结构的优化——双股东各持50%的格局,消除了此前三方股东的分歧,厦门金圆金控作为地方国资平台,可提供较强的信用背书与资本支撑,中国信托商业银行作为台资头部银行,拥有成熟的消费金融风控经验与运营体系,双股东协同发力,为增资落地与后续发展奠定了基础。

05

合作漏洞仍存隐忧未消

尽管股权洗牌与增资为金美信消金带来了新的转机,但其面临的深层隐忧尚未解决,未来发展仍充满不确定性。其中,第三方合作管理的漏洞的尤为突出,成为制约其合规发展的关键瓶颈。

2024年4月《助贷新规》施行后,监管对消费金融公司第三方合作管理提出更高要求,金美信消金虽于当年11月更新公布了31家引流机构、13家担保机构及4家催收机构的合作名单,但2025年12月的罚单仍直指其“第三方合作机构管理不到位”。

细究其合作名单,全民钱包、信合元科技(运营“百顺宝”平台)等曾多次被用户投诉的机构赫然在列,其中全民钱包累计投诉超13000次,涉及强制收会员费、高息、不良催收等问题,信合元科技累计投诉超17000次,旗下App已无法正常打开。

更值得关注的是,金美信消金高度依赖外部流量,其50家合作机构中,引流类机构占比高达64%(32家),而持牌增信机构仅13家,这种模式意味着其在客户获取、信用评估等核心环节大量外包,与监管“不得将授信审查、风险控制等核心业务外包”的要求存在差距,也进一步加剧了资产质量风险。

此外,股东结构的单一性也为其未来发展埋下变数。目前,金美信消金是行业内唯一只有两家股东的消费金融公司,双股东各持50%的均衡格局,虽能避免此前三方股东的分歧,但也可能在后续经营决策中出现新的博弈。随着增资落地,是否会引入新股东、优化股东结构,成为行业关注的焦点。

业内分析认为,金美信消金的股权洗牌与增资,是其在监管倒逼、业绩承压下的“救急之举”,短期可补齐注册资本短板、优化公司治理,但长期来看,若无法彻底解决合规漏洞、改善资产质量、摆脱外部流量依赖,仍难以在激烈的行业竞争中突围。对于这家首家两岸合资消金机构而言,如何平衡合规与发展、破解经营困局,仍是其接下来需要面对的核心课题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。