合作20多家金融机构的众安贷:给借款人隐匿“加塞”会员权益,综合年化成本高达147%观点

盐铁财经查询注意到,多家助贷平台纷纷将旗下贷款产品的公示借款利率上限下调至24%。不过,经过实测,盐铁财经发现,仍有部分机构的实际综合成本变相突破24%的红线,这其中就包括众安在线旗下的主要平台众安贷。

被业内称为“助贷新规”的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(金规〔2025〕9号自10月1日落地实施,至今已有1个多月的时间。

在利率管控方面,新规要求商业银行需向借款人充分披露贷款主体、年化利率、增信服务机构、增信服务费率、年化综合融资成本及违约后可能产生的各项息费等关键信息,并明确除已披露项目外不再收取其他费用,即将年化成本控制在24%以内。

盐铁财经查询注意到,多家助贷平台纷纷将旗下贷款产品的公示借款利率上限下调至24%。不过,经过实测,盐铁财经发现,仍有部分机构的实际综合成本变相突破24%的红线,这其中就包括众安在线旗下的主要平台众安贷。

其以较为隐匿的形式收取199元/连续包月费用,在黑猫投诉上引起了众多借款人的投诉。盐铁财经根据自身获得的3000元额度测算,如果加入这一费用,个人承担的综合成本高达147%。

而根据其APP上合作的金融机构以及众多机构公布的名单,众安贷已经合作了包括江苏银行、南京银行、浦发银行、华夏银行、恒丰银行等至少20家机构。

保费最高是息费6倍

不投保匹配不到资金方

在微信小程序上,包括众安贷、众安小贷、众安贷借钱贷款平台等,与重庆众安小额贷款有限公司相关联的小程序有15个,不过注册一个后,其他小程序使用相同的手机号注册,后续的界面显示几无二致。

根据官网介绍以及天眼查信息,重庆众安小额贷款有限公司(下称众安小贷)于2017年10月20日正式获得互联网小贷牌照,2019年6月完成“翼支付”增资2.1亿元参股,现有股东为天翼支付科技有限公司、众安信息技术服务有限公司和香港百仕达有限公司。

2021年10月,三家股东增加投资5.1亿元,总注册资本增至10.2亿元。目前,上述三家股东分别持股41.1765%、41.1765%和17.6471%。

根据协议,众安贷的运营方为重庆众安先行科技有限公司和河北雄安众安金服信息技术有限公司,两家公司均为众安在线的成员企业。另外,众安贷不仅为众安小贷提供放款服务,还为第三方金融机构提供导流服务。

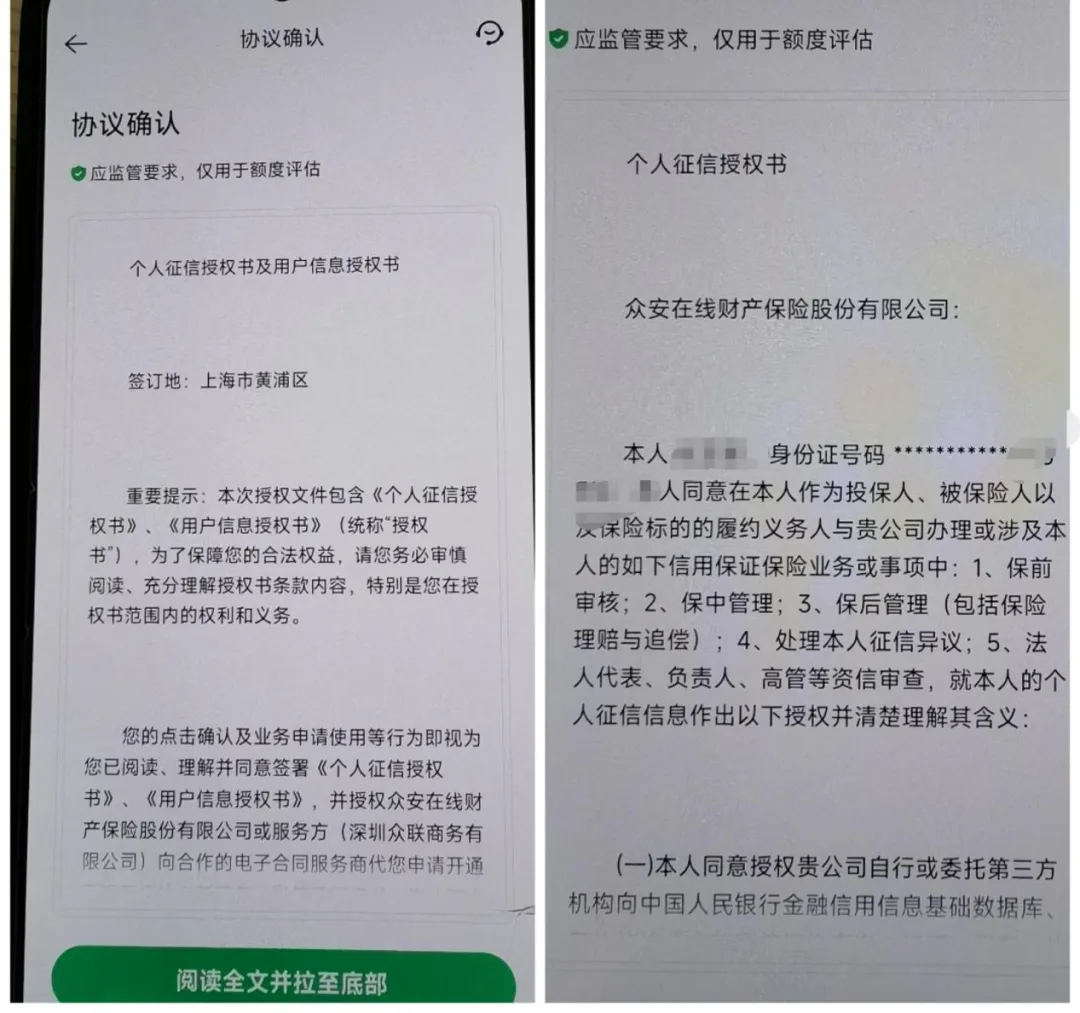

注册申请额度后,需要签署两个《个人征信授权书及用户信息授权书》,两份协议每个都包含一份《个人征信授权书》和一份《用户信息授权书》,被授权方均为众安在线财产保险股份有限公司(下称“众安保险”)。

协议显示,投保人同意与众安保险办理或涉及本人如下信用保证保险业务或事项(包括保前审核,保中管理、保后管理、处理投保人征信异议等)中,作出授权。

此处众安保险所起的作用与提供增信服务的融资担保公司无异。在2018年9月,中共中央、国务院发布的《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》中就提出,鼓励保险公司在风险可控的前提下,由银行、消费金融公司与保险机构加强合作,开展消费金融业务创新,为消费信贷提供融资增信支持,保证信贷风险可控。在多个金融机构公布的合作名单中,众安保险也是以增信机构出现。

不过,作为众安贷的关联公司,众安保险收取的保费并不低。且面对不同的资金方,借款人被收取的保费也不尽相同。

填写工作信息、个人信息以及紧急联系人并进行人脸授权后,盐铁财经最终获得了3000元的授信额度。

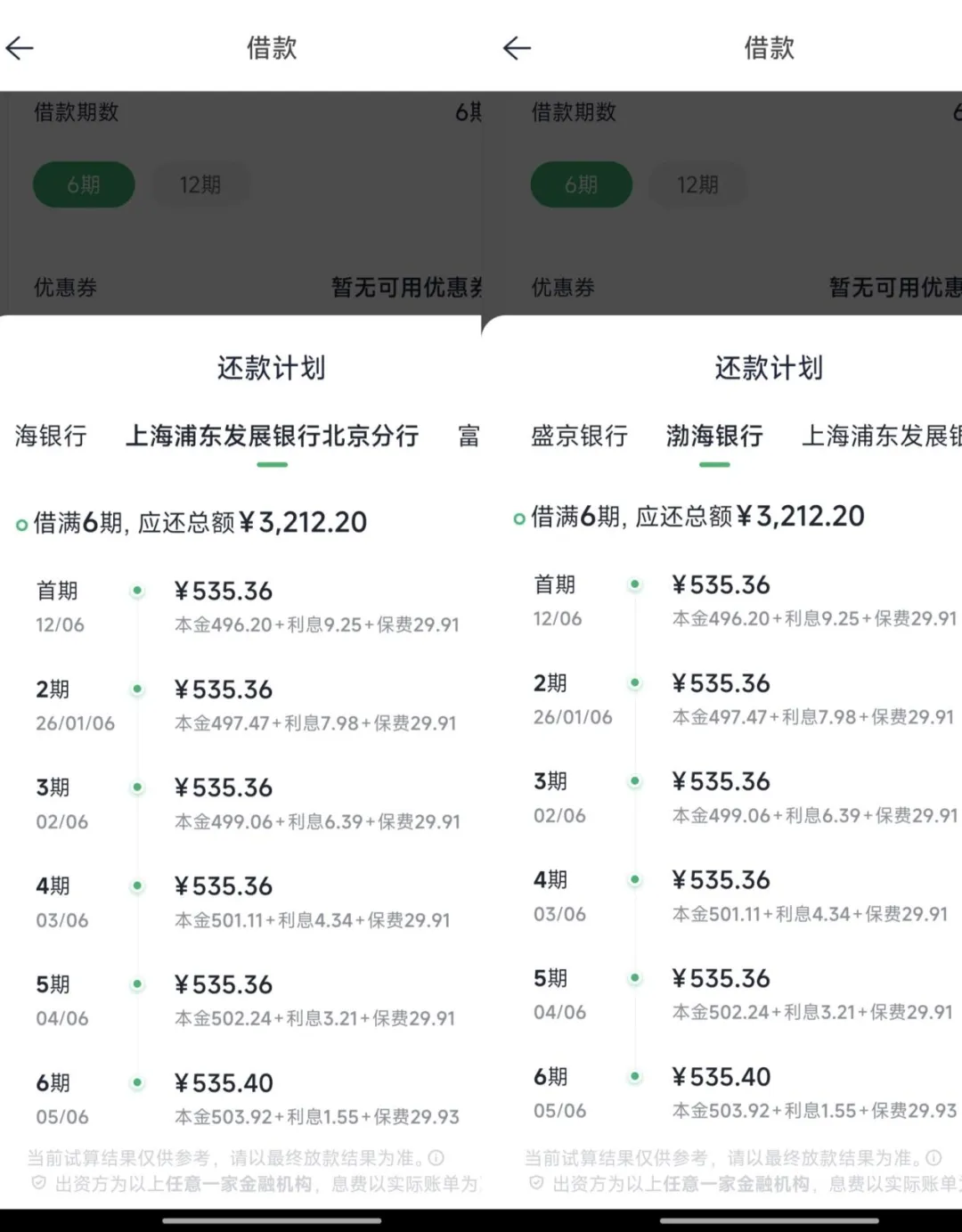

众安贷提供了分6期还和12期还的还款期数。点击还款计划,资金方有南京银行、上海浦发银行北京分行、渤海银行、振兴银行、中诚信托,盐铁财经在退出重新登录后,又出现了江苏银行的身影。

还款计划显示,借款3000元,分6期还,通过振兴银行和江苏银行借款不收取保费,但利息要高,还款总额分别为3215.21元和3213.47元,利息总额分别为215.21元和213.47元。南京银行、浦发银行北京分行和渤海银行的总还款额均为3212.2元,6期的利息总和分别为30.95元、32.72元和32.72元,相应6期保费总和分别为181.25元、179.48元和179.48元,保费总额分别是利息总额的约5.9倍、5.5倍和5.5倍。

6期期限,中诚信托的还款总额为3212.2元,利息总额为133.68元,担保费总额为78.52元。

如果分12期还,通过振兴银行和江苏银行借款同样不收取保费,南京银行、浦发银行北京分行和渤海银行的还款总额为3402.79元,利息总额分别为57.79元、61.13元和61.13元,保费合计分别为345元、341.66元和341.66元,保费总额分别是利息总额的约6倍、5.6倍和5.6倍。

12期期限,中诚信托的还款总额为3402.79元,利息总额为252元,担保费总额为150.79元。

需要指出的是,上面的息费和保费是在众安贷的“优悦通道”下的费用,如果选择“普通通道”,资金方除了南京银行、渤海银行、浦发银行北京分行、中诚信托外,还有华夏青岛消费、盛京银行、富邦华一银行、百信银行、华能信托、爱建信托、众安小贷。

在这一条件下,南京银行、渤海银行、浦发银行北京分行、中诚信托不论6期还是12期的息费及保费与“优悦通道”条件下的费用一致,富邦华一银行、百信银行、众安小贷不收取保费。

与此同时,盛京银行、华夏青岛消费6期的利息总和分别为30.69元、37.16元,保费总和分别为181.51元、175.04元,后者分别是前者的约5.9倍、4.7倍;两者12期的利息综合则分别为57.17元、69.42元,保费总和分别为345.62元、333.37元,后者分别是前者的约6倍、4.8倍。

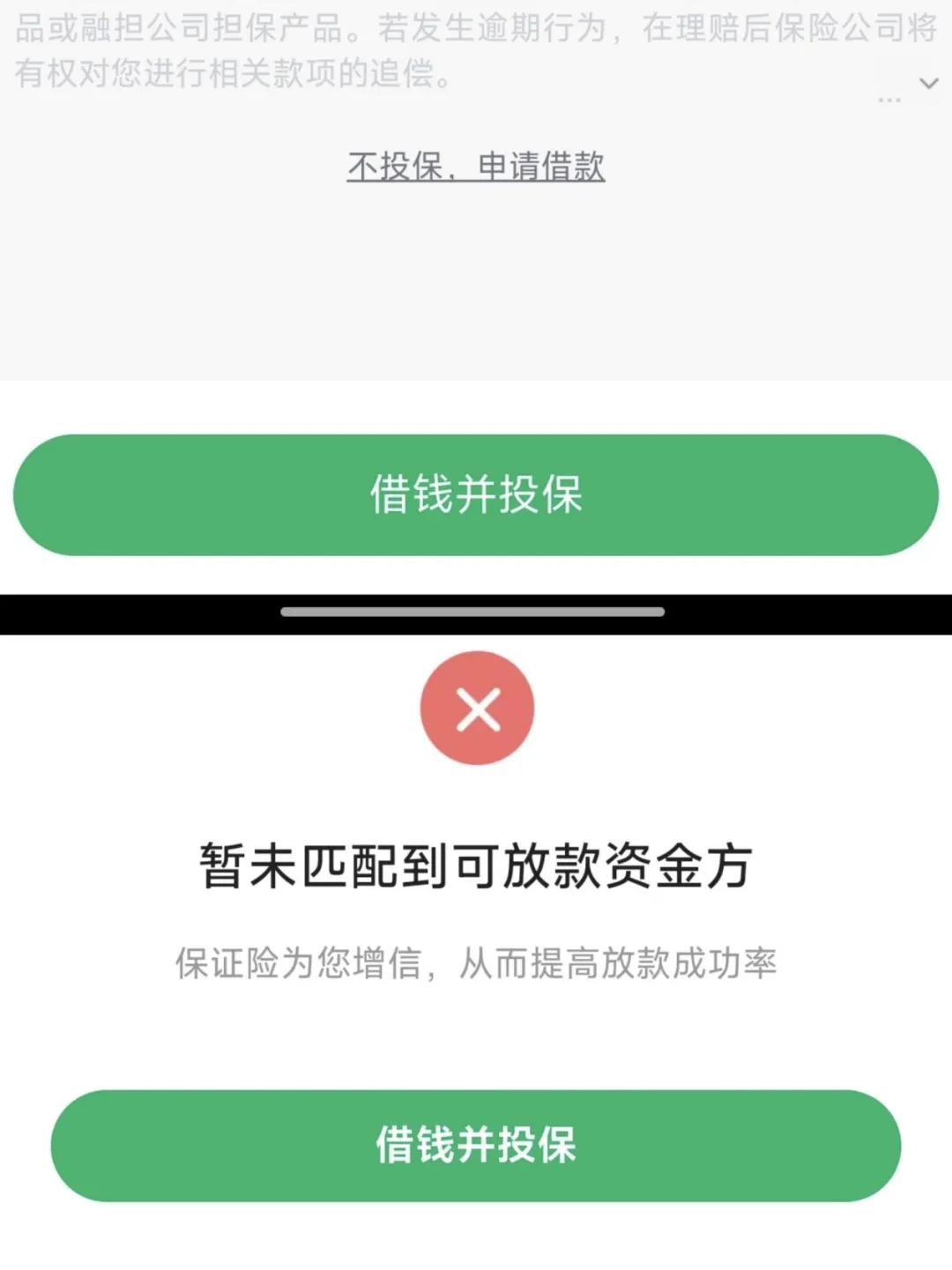

有意思的是,在“普通通道”下,众安贷在最下方用小字提供了“不投保,申请贷款”的选项,但盐铁财经直接未申请到任何资金方的贷款。

暗中加塞会员权益

综合借贷成本推高至147%

众安贷的年化利率是多少,盐铁财经发现其并未直接明示,首页仅显示年化利率7.2%起(1千元用1天仅0.2元起)。业内人士认为,此处的7.2%仅可被视为一个宣传的噱头。

盐铁财经在进行上述一番实测后,发现众安贷与上述所有金融机构合作产生的综合年化利率均刚刚卡在24%这一红线。

不过,众安贷却在会员权益上打起了小心思,且让借款人的借贷成本大增。在黑猫投诉上,就有不少用户反映,在借款后发现被莫名收取了会员费。

一名用户在10月19日称,“众安贷有隐藏消费,强制开通隐藏会员优悦卡199元,望取消会员。”

对于这个优悦卡,一名于2025年10月1日借款的借款人也直接指出,“众安贷借款无辜扣费(优越卡),借款页面没有显示自主勾选优越卡”。

根据不同人的投诉,扣除会员费的标准也不尽相同。

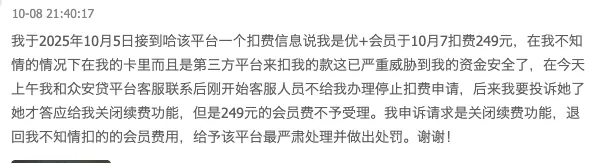

10月8日有用户投诉,“我于2025年10月5日接到哈该平台一个扣费信息,说我是优+会员于10月7扣费249元,在我不知情的情况下在我的卡里而且是第三方平台来扣我的款,在今天上午我和众安贷平台客服联系后,刚开始客服人员不给我办理停止扣费申请,后来我要投诉她了她才答应给我关闭续费功能,但是249元的会员费不予受理。”

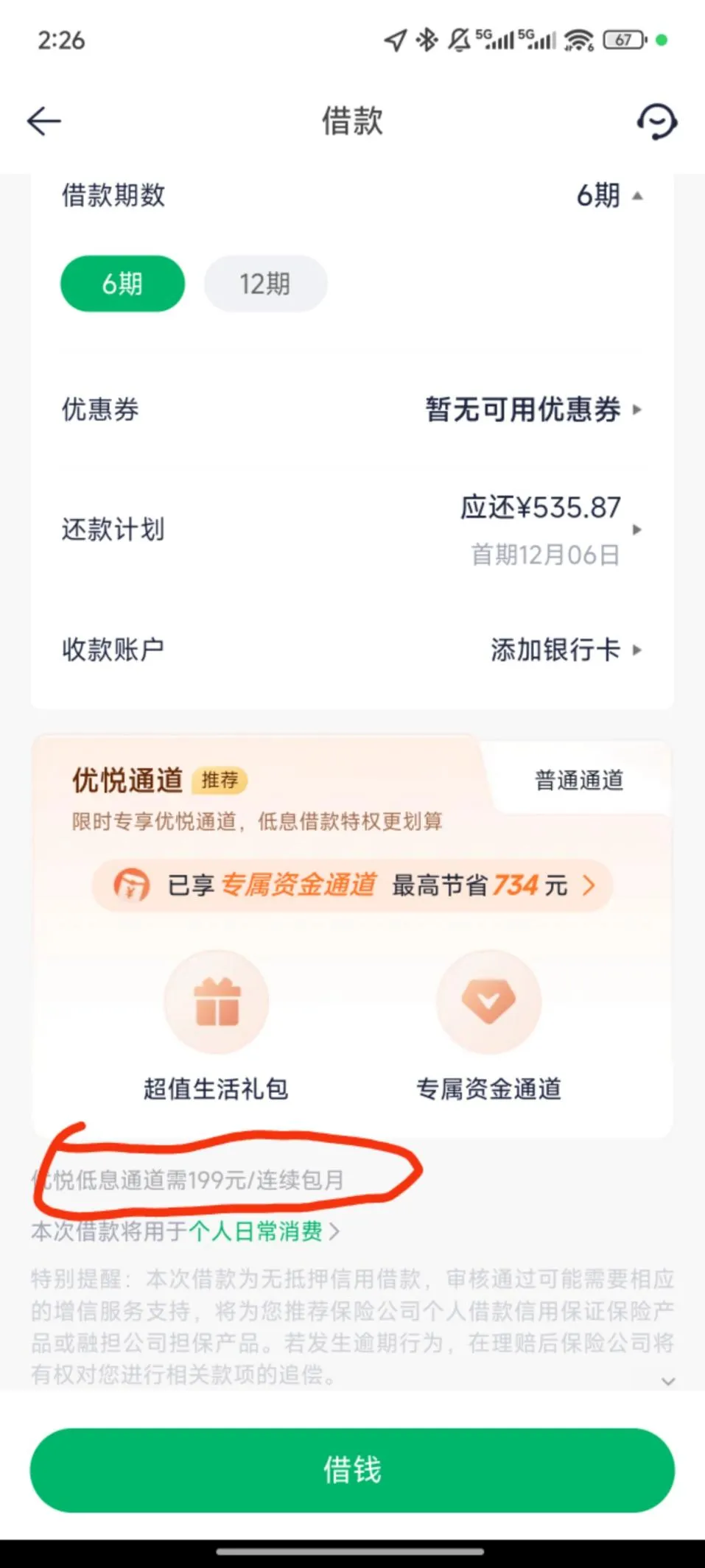

盐铁财经实测发现,在最终提交“借钱”的页面,如前面投诉用户所提,确实有一个“优悦通道”。

如果用户填写好借款数额和收款账户后,无需再做任何勾选,只要再点击“借钱”,便会被众安贷通过优悦通道下款。

页面介绍,“优悦通道”提供“超值生活礼包”和“专属资金通道”服务。详情页面显示,这一通道提供“息费折扣”“生活礼包”和VIP客服特权服务。“息费折扣”仅表示无使用次数限制,但未说明折扣到底是多少。

“生活礼包”介绍,该礼包包含试听影音、高端商旅、健康体检、家政保洁等特权,最高可省734元,但因多个特权没有详细介绍,且部分特权还需要附加条件,显得十分鸡肋。

虽然和“优悦通道”并列有“普通通道”四个字,但如下图这四个字的字号和占据范围比“优悦通道”要小得多,很难被察觉。如果借款人“侥幸”注意到了“普通通道”,点击后,众安贷会弹窗提醒“拦截”——“确定放弃低息通道吗?低息借款特权更划算!”下面会提示“享受特权”和“放弃特权”两个选择,前者是绿色底的大字,后者则是白色底的灰色小字。

另外,进入“普通通道”后,如借款调整借款期数,众安贷又会将界面“丝滑”跳至“优悦通道”。

借款人如果通过“优悦通道”借款,代价是月缴费199元,且被开通连续包月。众安贷用极小的字在页面底部提示,“优悦低息通道需199元/连续包月”,也极难被注意。

且这199元每月的费用并未计算到借款人的综合成本中,如果加入进去,以盐铁财经通过江苏银行借款3000元为例,借6期每月还款变成前五期每期均为734.87元,第六期为734.86元,合计应还总额为4409.21元,按照IRR公式计算,盐铁财经承担的年化成本高达147%。

如果借12期,还款计划则为前11期482.56元,第12期为482.63元,合计总还款额5790.79元,按照IRR公式计算,盐铁财经承担的年化成本则高达143%。

如此高的综合成本,且众安贷是以非常“丝滑”的方式“加塞”到借款人的借款过程中,难怪会被众多借款人投诉。

更值得一提的是,这不需要勾选就被自动购买的199元每月的优悦通道费用,和6期的利息相当,几乎是12期利息的二分之一,但页面居然没有显示任何相关协议,令人匪夷所思。

盐铁财经在这里也有疑问:如果续费6个月是否意味着收取1194元,如果续费12个月否意味着收取2388元,如果还款期结束,借款人没有注意到这一费用并取消续费,会不会继续扣费?

在助贷新规发布后,“双融担”寿终正寝,行业一些机构将“24%+权益”模式视为重要转型路径。

但事实上,早在2018年,原银保监会曾发布《关于规范民间借贷行为,维护经济金融秩序有关事项的通知》,禁止发放无指定用途贷款,或以提供服务、销售商品为名,实际收取高额利息(费用)变相发放贷款行为。

新实施的助贷新规虽然没有细则,但业内人士认为,“商业银行应开展差异化风险定价,不得笼统以上限进行定价,且须完整、准确掌握增信服务机构实际收费情况,确保单笔贷款的综合融资成本符合最高人民法院相关规定”以及“银行还需向借款人充分披露贷款主体、年化利率、增信服务机构、增信服务费率、年化综合融资成本及违约后可能产生的各项息费等关键信息,并明确除已披露项目外不再收取其他费用”的规定,都表明“24%+权益”合规性存疑。

实际上,监管也注意到这一问题。今年7月,监管对31家消费金融公司发出关于会员权益的调研通知,要求自查是否存在虚假宣传、质价不符、不合理收费等问题,并要求排查“在计算借款人综合融资成本时,是否将权益收费统计在内,是否超过24%”。据21世纪经济报道,9月多家消金持牌机构经监管口头指导,全面下架权益类产品,消金行业已完成相关整改要求。

这也从侧面证实“24%+权益”并不合规。那么,显然众安贷平台高达199元/连续包月,且以较为隐匿的形式收取的方式,合规性也存疑。

助贷新规提到,商业银行应当加强平台运营机构、增信服务机构准入管理,审慎制定准入标准,有效实施尽职调查,从严审批。

除了南京银行、江苏银行、盛京银行,根据已公布的金融机构合作名单,众安保险或重庆众安先行科技有限公司登上了华夏银行、恒丰银行、宁波通商银行、三湘银行、中关村银行、蓝海银行、振兴银行、华能信托、中诚信托、富邦华一银行、百信银行、渤海银行、爱建信托、中诚信托、兴业消金、宁银消金、海尔消金、幸福消金等机构的名单。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。