霍学文戴炜治下的北京银行:三季度“规模冲量”背后,盈利与风险双亮红灯观点

这份戴炜接任行长后的首份三季度答卷,用冰冷的数据撕开了“特色金融深化”的光环,暴露了管理层在规模扩张与风险管控间的严重失衡。

出品:山西晚报·刻度财经

这份戴炜接任行长后的首份三季度答卷,用冰冷的数据撕开了“特色金融深化”的光环,暴露了管理层在规模扩张与风险管控间的严重失衡。

10月30日,北京银行发布三季度财报,数据显示,2025年前三季度,该行实现营业收入515.88亿元,同比下降1.08%,归属于母公司股东净利润210.64亿元,同比增长0.26%;单季度数据来看,该行第三季度营收为153.7亿元,同比下降5.71%;净利润为60.11亿元,同比下降1.85%。

图源:北京银行2025年三季度报告

当北京银行董事长霍学文在2025年中期业绩会上宣称“提升发展质量,管好风险变量”,行长戴炜强调“巩固负债成本优势”时,2025年三季度财报却呈现出另一番景象:营收同比延续下滑、净利润微增依赖拨备计提收缩、不良余额逆势攀升、资本充足率持续承压。

01

盈利迷局:

0.3%增长背后的“数字游戏”

营收下滑与利润调节的双重背离

三季度财报的核心矛盾藏在营收与利润的诡异背离中。单季营业收入153.70亿元,较上年同期调整后大幅下滑5.71%;前三季度营收515.88亿元,同比微降1.08%,这是该行自2023年以来前三季度累计营收首次出现同比负增长,本季度营收同比延续下滑态势。

作为占营收比重85.9%的核心支柱,利息收入的疲软成为致命伤,前三季利息收入903.15亿元,同比下降2.69%,与戴炜在半年报中“优化资产端配置稳定收益”的表态形成刺眼反差。

图源:北京银行2025年三季度报告

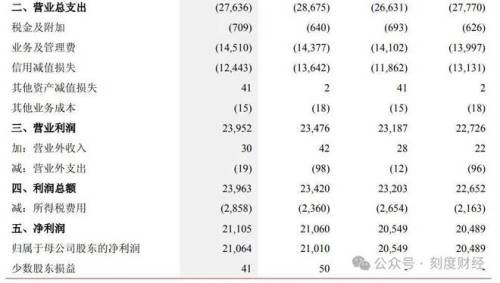

更值得警惕的是利润数据的“化妆术”。前三季归属于母公司股东的净利润210.64亿元,同比仅增0.3%,这一近乎停滞的增长并非来自经营改善,而是双重调节的结果。

一方面,占营收比重仅6.34%的手续费及佣金净收入以16.92%的增速“杯水车薪”地拉动利润;另一方面,信用减值损失计提从上年的136.42亿元缩减至124.43亿元,8.79%的降幅实质是风险抵御能力的被动释放,而非资产质量的真实改善。

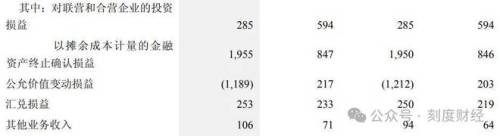

财报显示,公允价值变动损益从上年同期的2.17亿元转为-11.89亿元,该项同比减少14.06亿元,对利润形成显著拖累。

图源:北京银行2025年三季度报告

值得注意的是,年化加权平均净资产收益率已降至9.86%,同比下降0.79个百分点,股东投资回报率持续走低。

戴炜在中期业绩会上引以为傲的“负债成本管控成效”,在三季度遭遇严峻考验。负债端的“成本红利”正逐步耗尽。

02

资产质量:

不良率“化妆术”与拨备“缓冲垫”危机

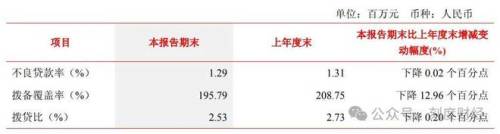

资产质量的真实成色,在数据交叉验证下无所遁形。财报高调披露期末不良贷款率1.29%,较年初下降0.02个百分点,较二季度末下降1个基点,看似“持续改善”。但结合贷款规模扩张的数据计算可知,这不过是规模稀释的数字游戏:

年初发放贷款和垫款21569.82亿元,对应不良贷款余额约282.56亿元(21569.82×1.31%)。

期末发放贷款和垫款23195.04亿元,对应不良贷款余额已增至299.22亿元(23195.04×1.29%)。不良余额实际增加16.66亿元,同比增幅达5.89%。

图源:北京银行2025年三季度报告

截至三季度末,科技金融贷款较年初增长20.16%,绿色金融贷款增长26.20%,普惠金融贷款增长16.91%,三类贷款净增规模占全部贷款净增的45%。

尽管财报未披露其不良率,但这类业务普遍存在的信息不对称风险,已在拨备计提数据中显现端倪。首席风险官房旭在中期业绩会上宣称的“风险识别早预警”,在不良余额逆势增长面前显得苍白无力。

与不良余额增加形成鲜明反差的是,风险抵御“缓冲垫”正持续变薄。拨备覆盖率从年初208.75%骤降至195.79%,降幅达12.96个百分点;拨贷比从2.73%降至2.53%,已逼近《商业银行贷款损失准备管理办法》要求的2.5%监管下限。

图源:北京银行2025年三季度报告

通过拨备余额的测算更能看清风险:年初拨备余额约589.95亿元,期末拨备余额约585.85亿元,在不良余额增加16.66亿元的情况下,拨备余额反而减少4.1亿元。

这种“不良增而拨备减”的反常操作,实质是通过降低风险抵御标准换取短期利润,与霍学文作为董事长应承担的风险管控责任严重不符。

更令人担忧的是,拨备计提收缩已延伸至非信贷领域。同花顺研报指出,三季度单季信用成本环比下降31个基点至0.58%,减值计提下降可能部分来自非信贷资产。这意味着北京银行不仅放松了对贷款风险的防控,还在债券投资等领域降低了风险计提标准,而三季度-11.89亿元的公允价值变动损益,已暴露其金融资产的潜在风险。

03

资本困局:

规模扩张的“致命约束”

三季度财报揭示的最严峻危机,是资本消耗与补充的严重失衡。核心一级资本充足率从年初8.95%降至8.44%,下降0.51个百分点,降幅远超一级资本充足率和总资本充足率,创下该行近五年来最大单季度降幅。

资本充足率的快速下滑,源于风险加权资产与核心资本的增速剪刀差:风险加权资产从年初29114.05亿元增至31525.00亿元,增速高达8.28%;核心一级资本净额从2605.40亿元增至2661.66亿元,增速仅2.16%;二者增速差达6.12个百分点,资本消耗速度远超补充速度。

图源:北京银行2025年三季度报告

这种失衡与北京银行的资产扩张策略直接相关。

前三季度总资产同比增长21.5%,按照当前扩张速度,若不进行资本补充,核心一级资本充足率可能在2026年底跌破8%的监管红线,届时将面临业务扩张限制。

对于霍学文和戴炜而言,资本补充已迫在眉睫,但可选路径均存在明显弊端。若选择增发普通股,将稀释现有股东权益,极易引发市场抛售;若发行永续债等其他一级资本工具,当前7056.54亿元的应付债券规模已较年初增长,进一步发行将推高负债成本,加剧息差压力。

更值得警惕的是,北京银行已出现“以债补资”的危险倾向。三季度应付债券规模从年初的5481.44亿元激增至7056.54亿元,增幅达28.74%,而这些债券的利息支出将进一步侵蚀利润。这种“拆东墙补西墙”的资本管理模式,不仅难以持续,更暴露了管理层在规模扩张与资本约束间的战略失焦。

04

负债隐忧:

稳定性丧失的“流动性暗礁”

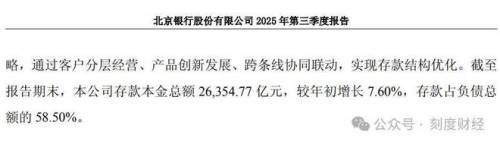

戴炜在中期业绩会上强调“扩大低成本存款来源”,但三季度数据显示,这一目标彻底落空。截至报告期末,存款本金总额26,354.77亿元,较年初增长7.60%,存款占负债总额的58.50%。

图源:北京银行2025年三季度报告

北京银行“弃存款、靠同业”的负债扩张模式,使得同业负债占比上升,负债结构的脆弱性显著上升。

随着央行流动性管理趋严,同业负债的续作压力与成本风险将同步上升,为北京银行的流动性安全埋下隐患。

财报显示期末流动性覆盖率160.87%,远超100%的监管要求,看似短期流动性无忧,但这一指标的可信度存疑。

图源:北京银行2025年三季度报告

这种“短负债、长资产”的错配结构,在市场流动性收紧时极易引发“滚续危机”。管理层对流动性风险的忽视,与霍学文“管好风险变量”的表态形成鲜明反差。

05

战略迷思:

特色金融的“规模陷阱”

霍学文将科技金融定为“第一战略”,宣称要打造“专精特新第一行”,但三季度数据暴露了这一战略的致命缺陷。

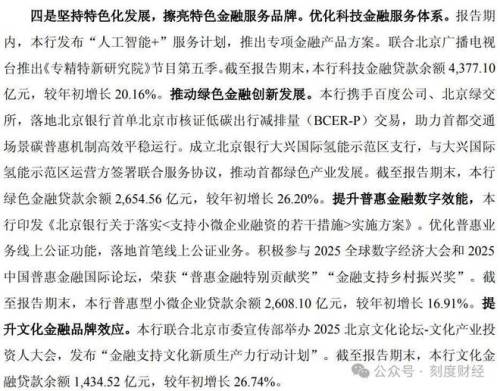

截至三季度末,科技金融贷款余额达4377.1亿元,较年初增长20.16%。据同业披露数据及行业经验估算,其收益率较传统对公贷款低约0.8个百分点。

图源:北京银行2025年三季度报告

“量增价跌”的背后是风险与收益的严重失衡。

尽管霍学文强调通过“科创雷达”系统控制风险,但这类企业的轻资产特性与技术迭代风险,仍可能在经济波动时集中暴露,形成新的不良隐患。

更值得关注的是资源错配问题。三季度科技金融贷款增速是营收降幅绝对值的约18.7倍(20.16%/1.08%≈18.67),大量信贷资源流向低收益领域,直接导致利息收入增长乏力。这种“为规模而规模”的发展模式,违背了“提升发展质量”的初心,凸显了管理层在战略执行中的偏差。

绿色金融的扩张同样面临“政策退坡”的隐忧。三季度绿色金融贷款余额达2,654.56亿元,较年初增长26.20%。随着绿色金融政策支持力度逐步减弱,这类贷款的收益水平可能进一步下滑,成为新的盈利拖累。

在“双碳”目标推进过程中,部分高碳转型企业的信用风险尚未完全暴露,当前的低不良率可能是“风险滞后”的表现。

06

治理瑕疵:

信息披露与股东回报的双重缺失

财报的透明度问题在新准则调整中暴露无遗。财报提及自2025年1月1日起执行《企业会计准则第25号-保险合同》,追溯调整2024年数据,但仅在“主要会计数据”中列示了调整前后的营收、净利润等指标,未披露准则变动对金融投资分类、负债计量、费用分摊的具体影响金额。

这种“选择性披露”使得数据可比性大打折扣。例如,调整后2024年前三季度营收从165.8亿元降至163.0亿元,但未说明其中多少是保险合同准则调整导致,多少是其他因素影响。投资者无法准确判断经营业绩的真实成色,这与资本市场对信息透明的基本要求相去甚远,也违背了霍学文“强化投资者关系管理”的公开承诺。

投资者获得感的弱化直接反映经营质量的下滑。前三季基本每股收益0.96元,同比下降1.03%;第三季度单季每股收益0.27元,降幅扩大至6.90%,连续四个季度同比下滑。

尽管分红金额从2024年的73.03亿元增至2025上半年的75.39亿元,但3.23%的增速不仅低于资产规模21.5%的增速,实际回报已呈负增长。

在营收下滑、利润停滞的背景下,三季度业务及管理费同比微增0.93%(上年143.77亿元,本年145.10亿元),据部分公开信息及行业惯例推测,业务招待费与差旅费增幅可能超过10%。这种“经营降效、费用微增”的反差,与戴炜“过紧日子”的表态形成尖锐对立,暴露了内部成本管控的松弛。

图源:北京银行2025年三季度报告

对于掌舵这家4.75万亿元规模城商行的霍学文与戴炜而言,三季度财报不是成绩单,而是风险预警书。信贷规模的快速扩张未能转化为盈利增长,拨备计提的刻意收缩透支了风险抵御能力,资本约束与负债隐患正在累积,特色金融的规模扩张陷入“高投入低回报”的陷阱。

管理层需要正视的是,银行的核心竞争力从来不是规模大小,而是风险定价能力与资产质量管控水平。

当科技金融、绿色金融的增速光环褪去,如何在规模与质量、短期利润与长期安全间找到平衡,如何通过真正的数字化转型提升效率而非美化报表,如何重建投资者对“专精特新第一行”的信任,将是这对管理层组合必须回答的核心命题。若继续沉迷于规模扩张的数字游戏,北京银行可能在金融强监管与经济转型的浪潮中,遭遇更严峻的风险冲击。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。