金融315|2369条投诉炸屏!汇元银通沦为高利贷通道,汇元科技IPO带病圈钱观点

就在行业合规整治进入深水区之际,新三板挂牌公司北京汇元网科技股份有限公司(以下简称“汇元科技”)却逆势抛出赴港上市计划,试图通过H股IPO“洗白”自身违规底色、寻求资本突围。

2026年以来,第三方支付行业监管风暴持续升级,十多张巨额罚单接连落地,剑指各类违法违规行为。

就在行业合规整治进入深水区之际,新三板挂牌公司北京汇元网科技股份有限公司(以下简称“汇元科技”)却逆势抛出赴港上市计划,试图通过H股IPO“洗白”自身违规底色、寻求资本突围。

然而,破浪资本调查发现,这家主营支付科技服务的企业,背后暗藏罚单缠身、投诉暴增、业绩变脸、关联交易存疑等多重顽疾,所谓的“合规整改”沦为一纸空文,其“带病闯关”的IPO之路,注定布满荆棘,更难逃监管与市场的双重拷问。

01

罚单未凉,妄图借港股“避祸”

2026年2月27日,汇元科技第四届董事会第八次会议审议通过拟发行H股的议案,正式启动赴港上市进程。公司同步发布了董事会议事规则、公司章程、投资者关系管理办法等一系列配套草案,看似已做好上市准备,实则急于通过资本市场“翻身”的心态昭然若揭。

公告中,汇元科技刻意淡化自身违规风险,仅模糊提示,本次H股发行尚需取得股东会审议通过,以及中国证监会、香港证监会、香港联合交易所等相关监管机构的批准或核准,能否成功上市存在不确定性。

但破浪资本注意到,这份上市计划的背后,是汇元科技及其核心子公司汇元银通难以抹去的违规问题——就在2025年6月,汇元银通刚被中国人民银行北京市分行罚没共计2431.42万元,创下其成立以来的最大单笔罚单。

公开资料显示,该罚单源于2023年8月央行北京分行的现场综合检查,检查覆盖2022年1月至2023年4月的业务,甚至追溯至2018年、2019年的支付违规行为,涉及六项严重违法违规情形:预付卡在未签署合作协议的特约商户使用、支付接口管理不规范、违规进行非同名划转、未严格落实开户实名制、未落实支付账户限额管理、未严格落实商户实名制。

更为值得警惕的是,这并非汇元银通首次违规受罚,2022年6月,其就因未履行客户身份识别义务、未按规定保存客户身份资料和交易记录等行为,被罚款超270万元,违规恶习早已根深蒂固。

业内人士直言,汇元科技此时启动赴港IPO,本质上是试图借助港股上市“洗白”违规履历,摆脱国内监管高压与负面舆论影响。但香港资本市场对金融科技企业的合规要求、消费者权益保护标准远高于新三板,汇元科技的违规污点与潜在风险,注定会成为其IPO路上的“致命绊脚石”。

02

投诉破2300条,沦为高利贷“帮凶”

面对巨额罚单,汇元科技在回复全国股转公司问询函时曾信誓旦旦表示,所有违规事项均已全面完成整改,未触发牌照吊销、撤销或不予续展的监管条件,还高调宣称构建了全流程风控体系,从开户、交易到商户管理全方位保障合规。

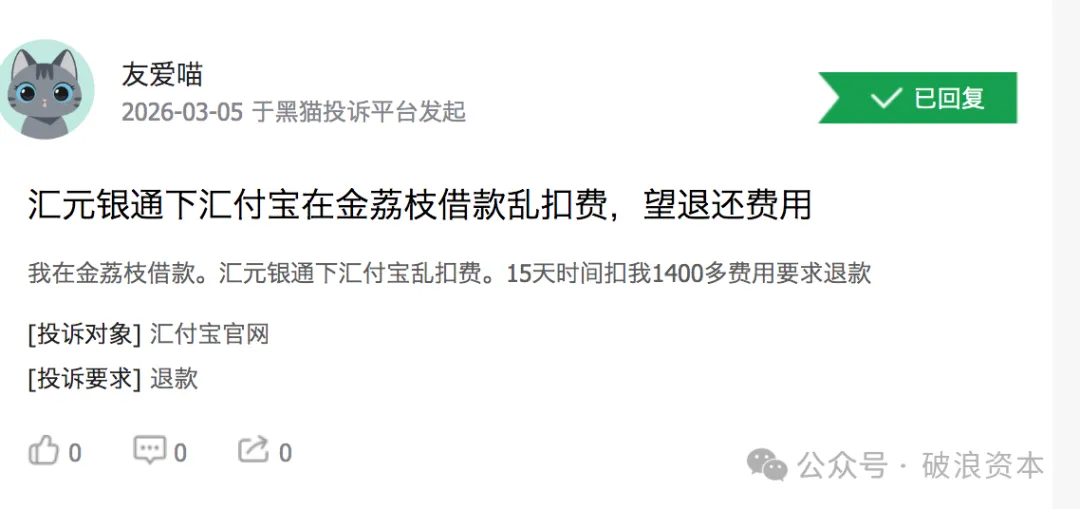

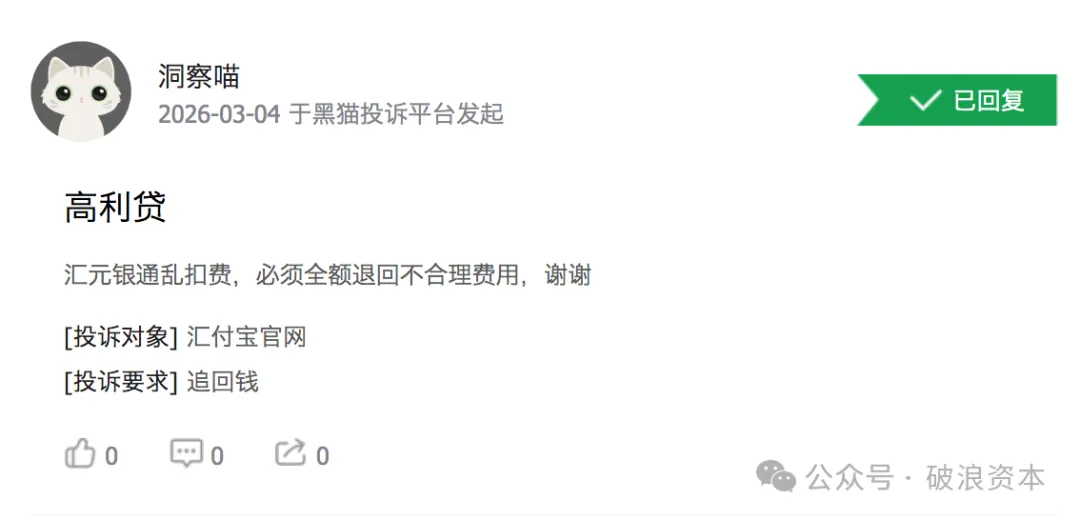

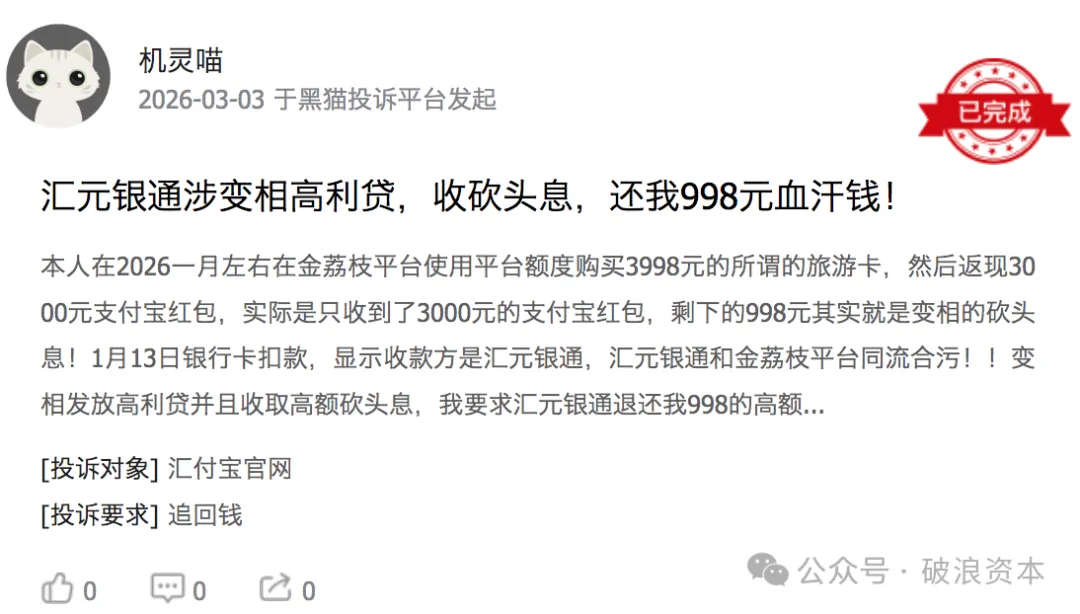

但破浪资本查询黑猫投诉平台发现,截至2026年3月5日,汇元银通的投诉量已高达2369条,大量投诉直指其乱扣费、收取高额会员费、为非法高利贷平台提供支付通道等问题,赤裸裸地戳破了其“合规整改”的谎言。

梳理投诉内容可见,汇元银通早已沦为非法借贷平台的“帮凶”,违规行为愈演愈烈。年初支付行业全面排查与月系融担、分期商城等高息贷款平台合作之际,汇元银通便卷入大量扣款投诉,吉鹿购、金荔枝商城、月神优选、金兔购等多家高利率分期商城,均被指以汇元银通为支付渠道,联合发放高利贷、收取变相“砍头息”。

此外,汇元银通还被投诉为梨花汇借款等平台扣取高额权益费,导致借款人综合利率远超36%的监管红线,严重侵害金融消费者权益。

更令人诟病的是,汇元银通的违规扣费行为极具隐蔽性:不少消费者反映,在不知情的情况下被强制扣除会员费,扣款无需本人确认,且退费流程繁琐、成功率极低;部分用户即便明确拒绝开通会员,仍会被平台以“不开会员影响放款”为由变相施压,违规操作与此前被罚事项如出一辙。

这意味着,汇元科技所谓的“全流程风控体系”“按月迭代风控规则”,不过是用来应付监管、欺骗市场的表面文章,其内部合规管控早已形同虚设。

值得一提的是,汇元银通2012年6月首次获得《支付业务许可证》,最近一次牌照续展时间为2024年8月1日,业务类型为“储值账户运营Ⅰ类、储值账户运营Ⅱ类(仅限于线上实名支付账户充值)”。

但其频繁违规、投诉暴增的现状,已严重偏离牌照核准的业务范围,若持续放任违规,未来牌照续展或将面临巨大不确定性,而这也成为汇元科技赴港IPO的核心隐患之一。

03

盈利泡沫破裂,财务数据疑点重重

除了合规烂摊子,汇元科技的业绩表现同样堪忧,营收下滑、利润暴跌与现金流逆势暴增的诡异反差,背后暗藏诸多财务疑点,进一步暴露其经营困境。

Choice数据显示,汇元科技的业绩波动极为剧烈,盈利泡沫早已破裂。2022年至2024年,公司营收分别为1.21亿元、2.48亿元、2.24亿元,归母净利润从-1131万元飙升至7459万元、8224万元,看似实现“扭亏为盈、快速增长”,实则难以持续。

进入2025年上半年,业绩彻底“变脸”,营收同比减少13.42%至9902万元,归母净利润同比暴跌75.18%至1030万元,盈利能力大幅下滑,增长动能彻底枯竭。

业绩变脸的背后,是汇元科技对核心子公司汇元银通的高度依赖,已到了“一荣俱荣、一损俱损”的地步。2025年上半年,汇元银通实现营业收入8043.5万元,占汇元科技总营收的81.23%,而其净利润却为-1266.5万元,占母公司归母净利润的122.96%。

这意味着,汇元科技的核心盈利支柱早已陷入亏损,公司整体盈利水平完全依赖非核心业务支撑,经营稳定性极差,一旦汇元银通出现牌照被吊销、业务被暂停等情况,汇元科技将面临无以为继的绝境。

更令人费解的是,在净利润暴跌75%的同时,汇元科技2025年上半年经营活动现金流净额却逆势暴增208%,达到3.53亿元,与业绩表现形成诡异反差。

业内人士质疑,在核心子公司亏损、营收下滑的背景下,如此巨额的现金流来源存疑,不排除存在资金沉淀异常、违规关联资金划转等问题。若香港监管机构深入核查,这份诡异的财务数据,或将成为其IPO审核的又一“绊脚石”。

04

大客户变股东,利益输送暗箱操作

除了合规与业绩问题,汇元科技与第一大客户的关联交易,同样引发市场广泛质疑,其背后是否存在利益输送、违规操作,至今迷雾重重。

据全国股转公司问询函披露,2024年,重庆聚米网络科技有限公司(以下简称“聚米科技”)为汇元科技第一大客户,当年汇元科技对其实现收入1474.38万元,占总收入的6.58%。

而到了2025年上半年,聚米科技突然增持汇元科技股份,成为公司第六大股东,截至2025年6月末,持股比例达4.05%,实现了“大客户”到“股东”的身份转变。

这一异常变动立即引发监管关注,全国股转公司明确要求汇元科技说明聚米科技增持的目的、股票受让来源,是否存在利益输送,以及对聚米科技的服务收费是否与其他客户存在明显差异、聚米科技是否应作为关联方列示等问题。

对此,汇元科技回复称,聚米科技增持是基于对公司发展前景的认可,股票来源于二级市场集中竞价交易,不存在利益输送,且收费标准公允,与同类客户一致。

但破浪资本注意到,汇元科技的回复难以自圆其说。聚米科技作为公司第一大客户,突然增持股份成为股东,难免存在“利益捆绑”嫌疑;而汇元科技未能提供充分证据证明其收费公允,也未明确说明聚米科技增持后,双方合作是否存在倾斜,无法排除利益输送的可能。

此外,聚米科技通过汇元科技支付平台开展上门服务相关交易,双方业务绑定紧密,若未按关联方进行披露与监管,极易出现违规关联交易、利益输送等问题,这也为汇元科技赴港IPO增添了新的合规风险。

05

监管高压,“带病闯关”难成气候

当前,第三方支付行业合规整治持续加码,监管层对违法违规行为的打击力度不断加大,星驿支付、银盛支付、开联通等多家机构接连被罚,行业洗牌加速。在此背景下,汇元科技带着罚单、投诉、业绩变脸等多重顽疾赴港IPO,其前景注定黯淡。

从监管层面来看,香港证监会、联交所对金融科技企业的合规要求极为严苛,尤其是对支付机构的客户权益保护、反洗钱、商户审核等方面,审查标准远高于国内新三板。

汇元银通2366条投诉背后的违规操作、两次巨额罚单的违规履历,以及财务数据的诡异反差,都将成为IPO审核的重点关注对象,一旦监管深入核查,其“合规整改”的谎言必将被戳破,上市申请大概率会被驳回。

从市场层面来看,资本市场不会为企业的灰色历史买单。汇元科技试图通过IPO完成身份洗牌,掩盖其为非法借贷平台提供支付通道、违规扣费等劣迹,但互联网与媒体的记忆远比其公告中的“已整改完成”更为持久。投资者对这类“带病闯关”的企业早已保持高度警惕,即便其侥幸通过审核,也难以获得市场认可,后续股价表现与融资能力必将受到严重影响。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。