华熙生物终结营收五连增,玻尿酸的时代结束了?快讯

如玻尿酸的“失色”一样,华熙生物的业绩也吹起了冷风。

如玻尿酸的“失色”一样,华熙生物的业绩也吹起了冷风。

随着重组胶原蛋白成为市场新宠,玻尿酸的关注度有所下降,华熙生物的增长势头亦随之放缓。最新财报显示,华熙生物 2023 年营收和净利润均出现下滑,这是自其上市以来的首次双降。

增长按下暂停键

功能性护肤品“阶段性调整”成拖累

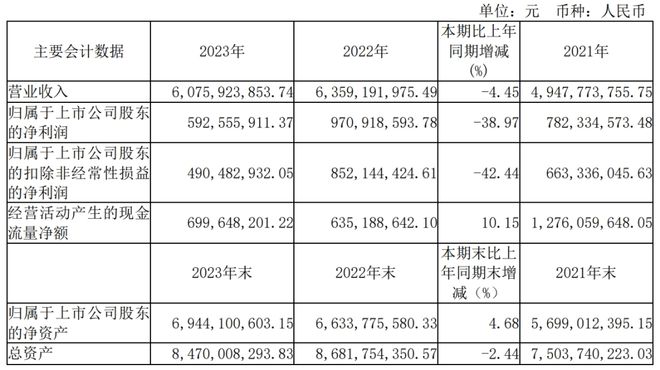

报告期内,公司实现营业收入 60.76 亿元,同比下降 4.45%;归属于上市公司股东的净利润为 5.93 亿元,同比下降 38.97%;归属于上市公司股东的扣除非经常性损益后的净利润为 4.90 亿元,同比下降 42.44%。

四大板块经营情况如下:

原料业务,公司原料业务实现收入 11.29 亿元,同比增长 15.22%,占公司主营业务收入的 18.59%。

医疗终端业务 ,公司医疗终端业务实现收入 10.90 亿元,同比增长 58.95%,占公司主营业务收入 的 17.95%。

功能性护肤品业务 ,公司功能性护肤品业务实现收入 37.57 亿元,同比下降 18.45%,占公司主营业务 收入的 61.84%。

功能性食品业务,公司功能性食品业务实现收入 0.58 亿元,同比下降 22.53%。

功能性护肤品业务的下滑成为拖累公司业绩的重要因素。这一数据的下滑,直接反映了公司在这一核心业务领域的困境。过去几年,华熙生物在功能性护肤品领域投入了大量资源,成功打造了多个知名品牌,并在各自细分赛道取得了领先地位。然而,随着市场竞争的加剧和消费者需求的不断变化,公司面临着从规模品牌向国民品牌转型的挑战。

为了应对这一挑战,华熙生物主动放慢了发展速度,对四大品牌进行全面梳理和深度审视。公司致力于聚焦品牌定位、优化渠道结构、强化大单品战略和数字化运营等方面,以提升业务健康度和关键能力。然而,这些调整措施需要时间才能显现成效,短期内公司的业绩受到了影响。

值得注意的是,尽管功能性护肤品业务下滑,但华熙生物的B端业务却保持了稳健增长。公司的原料业务和医疗终端业务在2023年依然表现出色,同比增幅分别为15.22%和58.95%。这些业务的稳健表现,为华熙生物提供了一定的业绩支撑,但其在公司主营收入中所占比例并不高,难以完全弥补C端业务的下滑。

破增长困境,华熙生物期待转机

▌精细化营销显成效

华熙生物针对市场变化和内部运营痛点,进行了一系列精细化的营销策略调整。财报显示,华熙生物在2023年实现了销售费用自上市以来的首次下滑,这标志着其精细化管理取得了显著成效。通过产品端的聚焦大单品和优化产品结构,以及渠道端的优化渠道结构和稳步推行全渠道策略,华熙生物在保持销售收入增长的同时,有效降低了销售费用。特别是在线上推广服务费方面,同比降低了17.13%,显示出公司在数字化营销方面的精准把控和成本优化能力。此外,通过提升天猫、其他线上垂直渠道、线下等销售费用率较低的渠道占比,以及加强品牌复购等维度,华熙生物进一步降低了护肤品业务的销售费用率,提升了整体盈利能力。

▌玻尿酸之外的布局野心

在玻尿酸主营业务之外,华熙生物正在积极探索新的增长领域。公司提出了从单一活性物到活性物平台公司的转型战略,并在胶原蛋白、麦角硫因、人乳寡糖等新赛道新领域进行了深入探索。特别是针对胶原蛋白,华熙生物表示要将其打造成为继玻尿酸之后的第二个战略性生物活性物,并计划从胶原蛋白的全产业链进行全面布局。这一战略布局不仅有助于华熙生物拓展新的业务领域,也将为公司带来新的增长点。

▌研发投入大

华熙生物对于研发的重视始终是其保持竞争力的关键。近五年,公司的研发投入持续增长,从2018年的1.04亿元增长至2023年的4.46亿元,研发投入占营业收入的比例也从4.19%提升至7.35%。这一巨大的投入使得华熙生物在生物活性物原料新产品开发、合成生物学技术应用等方面取得了显著进展。公司利用六大研发平台,成功上市了9种生物活性物原料新产品,并在透明质酸酶、硫酸软骨素、肝素、胶原蛋白、麦角硫因、人乳寡糖等产品上取得了重要进展。截止2023年12月31日,华熙生物已申请专利908项,其中发明专利716项,已获授权专利452项。这些研发成果不仅彰显了华熙生物的技术实力,也为公司的持续成长提供了坚实的技术支撑。

华熙生物,生物制造领域的领军企业,坚守“长期主义”战略,深耕合成生物科技,持续投入研发与创新。相信未来华熙生物能在新技术、新产业、新业态、新模式上取得突破,持续引领行业进步,为社会发展贡献更多力量。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。