携程净利润“暴涨”背后的B面:卖资产赚了199亿,主业增速创十年新低,反垄断利剑高悬观点

2月26日,携程集团(9961.HK)交出了一份看似光鲜的2025年成绩单:全年净利润334亿元,同比暴增94%。然而,如果拨开这层耀眼的“盈利外衣”,看到的却是增速放缓的焦虑、靠“卖子”补血的无奈,以及反垄断调查下的未知风险。

2月26日,携程集团(9961.HK)交出了一份看似光鲜的2025年成绩单:全年净利润334亿元,同比暴增94%。然而,如果拨开这层耀眼的“盈利外衣”,看到的却是增速放缓的焦虑、靠“卖子”补血的无奈,以及反垄断调查下的未知风险。

“虚胖”的利润:六成靠卖股,主业仅微涨

资本市场最先做出了反应。财报发布当日,携程港股股价报收400.4港元,下跌3.24%。投资者用脚投票的背后,是对净利润含金量的深度质疑。

财报数据显示,2025年携程334亿元的净利润中,有高达199亿元来自“投资获利”,这一数字在2024年仅为11亿元。换句话说,如果剔除这笔意外之财,携程靠卖掉印度在线旅游平台MakeMyTrip部分股权换来的“其他收入”,其真实的经营利润并不性感。

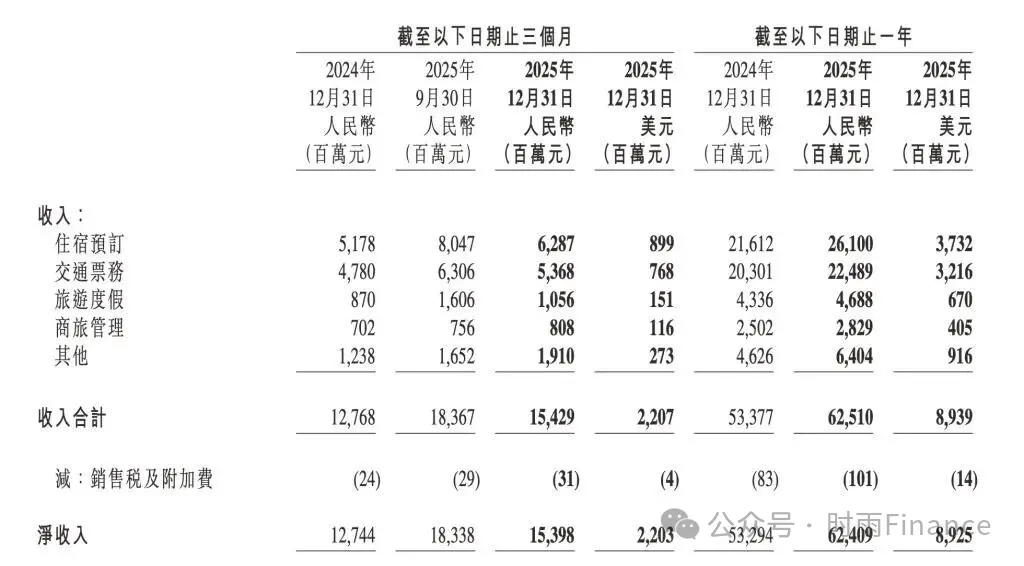

更能反映主营业务造血能力的指标是“营业利润”。2025年携程营业利润为157.7亿元,同比仅上涨11.2%。这一增速不仅远低于营收17%的增速,更创下近年来的新低。

对于外界关于“暴利”的质疑,携程高管在电话会上不得不出面“科普”会计准则:虽然经调整EBITDA利润率高达30%,但那是基于净营业收入计算的。如果以万亿级的GMV(成交总额)为分母,携程实际的净利润率仅为1.4%——即用户每花100元,携程只能赚到1.4元。

但这并不能完全掩盖平台佣金率走低的事实。2025年携程综合佣金率为5.67%,虽较上年的4.4%有所提升,但与Booking、Expedia等海外同行12%-15%的佣金率相比,依然处于低位。这意味着,在国内市场,携程的提价空间已近天花板。

季节性“失血”:四季度环比大跌16%

拆分季度来看,隐忧更加明显。2025年第四季度,携程净营业收入为154亿元,虽然同比上升21%,但环比却大幅下降16%。

携程将此归结为“季节性因素”,但结合行业背景看,这更像是增长动能不足的信号。作为核心业务的住宿和交通票务,虽然全年分别增长了21%和11%,但在四季度的传统旺季并未出现爆发式增长。尤其是交通票务业务,仅11%的增速显然难以支撑其万亿市值的故事。

监管黑天鹅:反垄断立案后的首份答卷

这份财报最特殊的背景,在于它是携程在今年1月被反垄断立案调查后的首份业绩报告。

1月14日,国家市场监督管理总局一纸公告,直指携程“涉嫌滥用市场支配地位实施垄断行为”。尽管携程在财报中表示“正全力配合调查”,并称“业务运营维持正常”,但这种不确定性像一片乌云笼罩在投资者头顶。

在互联网行业反垄断常态化的当下,一旦调查坐实,面临的将是巨额罚款以及商业模式的重构。对于高度依赖市场支配地位来维持高佣金和“二选一”潜规则的OTA平台而言,这无疑是悬在头顶的达摩克利斯之剑。

创始人离场与AI豪赌

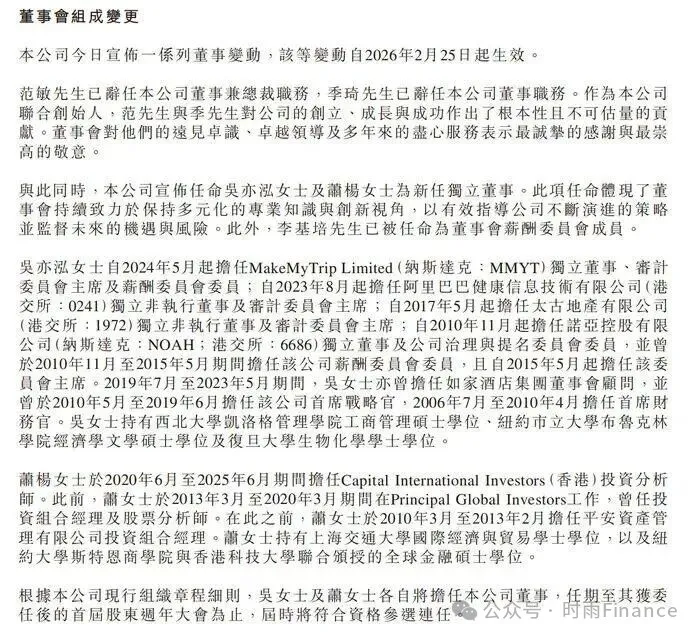

与财报一同发布的,还有核心创始人的集体谢幕。联合创始人范敏、季琦分别辞任董事兼总裁及董事职务。作为“携程四君子”成员,两位元老的离开,被外界解读为携程一个时代的结束。

接任管理层的是梁建章、孙洁为首的“技术派”与财务派。梁建章在财报会上并未过多谈及业绩,而是反复强调2026年的三大方向:入境旅游、社会责任、AI创新。

这更像是一场为了提振股价的“概念自救”。为了讲好入境游故事,携程宣称2025年投入10亿元,服务了2000万人次入境旅客,国际OTA预订增长60%。但这背后是高昂的获客成本和AI投入。

携程自研的AI翻译引擎“智译未来”年产出60亿词,看似技术感十足,实则是为了解决入境游的语言障碍这一老问题。在AI大模型竞争白热化的今天,携程的AI投入更多是防御性策略,能否转化为实际的利润增长点,仍是未知数。

结语

2025年的携程,像一个穿着华丽袍子的巨人:账面利润创下新高,但口袋里装的大多是变卖资产换来的零钱;主业增长撞上天花板,还要时刻提防监管的重拳。在反垄断调查结果出炉前,这份“注水”的高增长财报,恐怕难以说服市场为其2600多亿港元的市值买单。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。