闪银现金贷年化利率62%,长银58、湖北消金等为其资金方金融

今年,自从被“315”晚会点名批评后,消费金融行业的变化可谓是天翻地覆。

今年,自从被“315”晚会点名批评后,消费金融行业的变化可谓是天翻地覆。

从“714高炮”平台在监管部门严厉打击下的落幕,到违规爬虫业务大数据公司以及涉及暴力催收的平台接连被调查,消费金融行业正在从野蛮生长回归有序发展。

然而,镭射财经注意到,在监管部门高压下,仍有平台甘冒违法风险,以收取用户服务费的名义变相提高产品利率,更有多家持牌金融机构为其提供放贷资金。

公开资料显示,北京闪银奇异科技有限公司成立于2014年4月23日,创始人兼CEO为支正春。目前,闪银奇异科技有限公司共获得四轮融资,投资方包括玖富时代、IDG资本、海纳亚洲、领沨资本、光远创投、弘道资本、SEA Group等机构。

镭射财经体验发现,由北京闪银奇异科技有限公司及其关联公司杭州鲸算闪信息技术有限公司、宁波闪花花网络科技有限公司运营的闪银APP,需要用户提供运营商数据(强制)、通讯录数据(可选)、淘宝数据(可选)、学信网(可选)、获取手机安装APP(可选)等。

同时,闪银APP上的新人专属通道借款2185元,分6期还款,每期应还金额为403.28元,经计算,该产品年化利率约为22%。

但22%的年化利率,只是浮在水面上的冰山一角。

实际上,若用户借款2185元,还须缴纳158元的信息咨询评估服务费(第一期还款时收取)。经计算,该产品的年化利率约为35.94%,若以内部收益率计算,其年化利率约为62%。

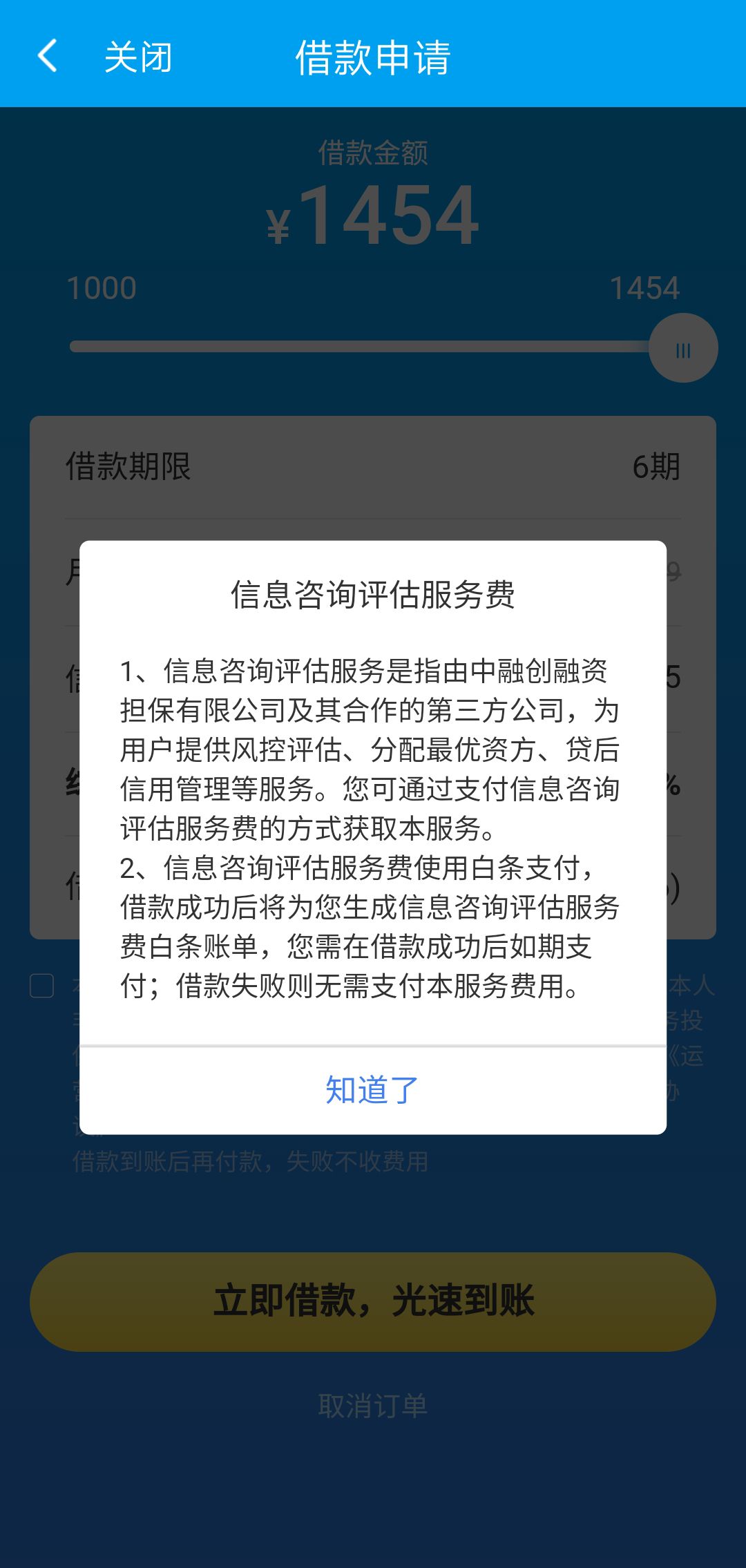

据镭射财经了解,闪银APP提出的信息咨询服务费是指由中融创融资担保有限公司及其合作的第三方公司为用户提供风控评估,分配最优资方、贷后信用管理等服务。用户可以通过支付信息咨询服务费的方式获取本服务。

镭射财经发现,信息咨询评估服务费使用白条支付,借款成功后将为用户生成信息咨询评估服务费白条账单,用户需要在借款成功后如期支付;借款失败则无需支付服务费用。

在闪银的资金来源问题上,镭射财经向业内人士求证,目前为闪银提供资金的机构包括长银58消费金融、湖北消费金融、云南信托、京东数科等。

对于持牌金融机构,特别是持牌消费金融公司来说,将资金输出给现金贷平台早已是行业公开的秘密。镭射财经认为,这些为现金贷平台输出资金的持牌消费金融公司,本身业务能力较差,只能借助资金输出赚取利差,维持正常的营收业绩。

目前,持牌消费金融公司大致可分为两类,一类是包括捷信消费金融、招联消费金融、马上消费金融等在内的以拓展自身资产(用户)为主的机构,这类机构将自有资产作为核心并不断提升,因而对于资金的需求量极大,经常通过股东存款,同业拆借,同业授信、ABS等形式获取融资。

另一类是晋商消费金融、湖北消费金融、长银58消费金融等机构,虽然表面上也在自营产品,但实际业务并没有过多下沉。对于这类机构来说,将资金对外输出赚取利差,由第三方机构保本保息的做法不仅足够简单,而且“旱涝保收”。

两相比较,尽管第一类消费金融公司更容易受到行业性风险的影响,但本身的风控、反欺诈等核心竞争力也在逐步提升,而第二类消费金融公司更像是“温水煮青蛙”,既缺乏核心竞争力,又无法获得高额利润,前景堪忧。

与此同时,据新流财经消息,近日,不少持牌消费金融人士表示部分消费金融公司得到地方监管的口头指导,开始调整现金贷年化利率至24%以下,一些头部消费金融公司在对外合作时也要求合作方年化利率也必须在24%以内。

一旦上述消息得到落实,对于闪银及其资金方来说或是灭顶之灾。以闪银APP目前的利率水平来看,闪银及其资金方都将面临违规违法风险。

镭射财经始终认为,消费金融的本质是普惠金融,而普惠金融与暴利天然互斥。当下,消费金融行业正在回归有序发展,平台们将面临包括流量、成本、风控等在内的多重挑战,持牌消费金融公司的盈利空间将进一步压缩,但这都是行业在正本清源过程中所必须经历的阵痛。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。