80%毛利率撑不起信任危机,巨子生物押注医美是自救还是豪赌?观点

巨子生物因“胶原棒”争议股价大跌,面临信任危机,2026年计划进军医美市场,挑战不小。

在重组胶原蛋白赛道上,巨子生物作为最早开展重组胶原蛋白研究和产业化的企业之一,硬是在西北土地上创造出了一段高增长神话。

自2022年上市以来,其高毛利率长期维持80%以上,可以与贵州茅台相媲美,因此也被成为“西北茅”。不过,受2025年“胶原棒”成分风波冲击等因素影响,这家企业首次出现营收与净利润的双重下滑,高增长神话暂时告一段落。

为了实现“2026年重回增长”的目标,巨子生物重新调整战略重心进军医美市场。可对于后来者的它来说,挑战依然不小。

一场舆论风波引发的信任危机

2025年5月爆发的一场行业级舆论事件,成为巨子生物也就下滑的直接导火索。

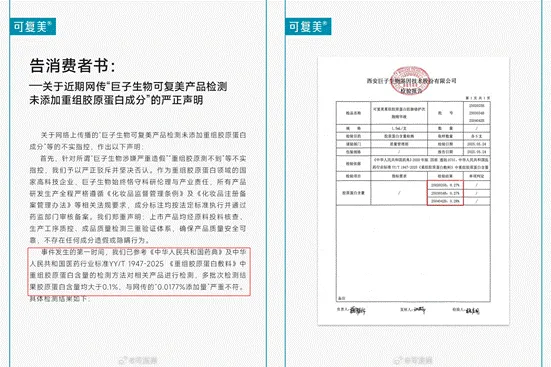

5月24日,一位知名美妆博主“大嘴博士”发布了视频和检测报告,质疑巨子生物旗下核心品牌“可复美”的明星单品“胶原棒”存在重组胶原蛋白含量虚标问题,称胶原棒的重组胶原蛋白实际含量仅为0.0177%,远低于中国《已使用化妆品原料目录》中对“非微量添加”界定的≥0.1%的标准,且缺失关键氨基酸甘氨酸。

该博主还质疑巨子生物所宣传的“Mini小分子胶原(分子量217道尔顿)”在科学上不成立,称217道尔顿仅相当于一个二肽,无法形成具有生物活性的胶原蛋白结构。

对此,巨子生物否认了产品造假,称公司内部按《医药行业标准 YY/T 1947-2025》检测,重组胶原蛋白含量超过0.1%,产品合规。同时指出该博主所用的HPLC法“不在行业标准内”,且未使用公司专有原料验证。

来源:可复美官方微博

随后该博主再次从检测方法的专业性角度对巨子生物的声明进行反驳,并追问该公司的涉事产品在主要电商平台迅速下架的问题。

6月1日,玻尿酸龙头企业华熙生物公开支持“大嘴博士”,宣布将自行送检并督促巨子生物公开数据,舆论迅速发酵。市场普遍认为这场“打假”事件已经演变为两大功效护肤巨头的“商战”。

这件事对巨子生物的影响无疑是巨大的。事情发生后,该公司股价持续大跌,盘中一度跌幅超过8%,市值较事前蒸发数十亿港元,A股相关概念股也受到影响。

来源:腾讯微证券

尽管因为检测标准不同,这件事到最后都没有一个明确定论,但在一定程度上削弱了消费者的信任度,巨子生物的业绩下滑更是真实存在。

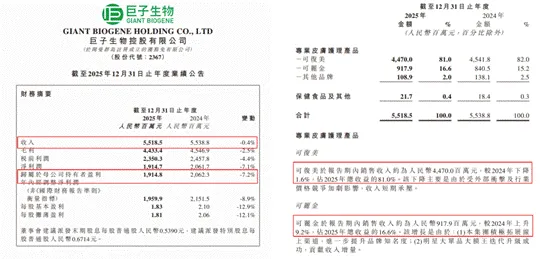

根据其发布的业绩公告,该公司2025年收入55.19亿元,同比下滑0.4%;归母净利润约19.15亿元,与上年同期相比减少7.2%。这是公司自2022年港股上市以来,在业绩披露中首次出现营收与净利润同步下滑。

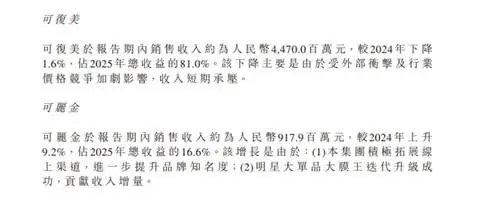

从具体的业务板块中可以看出其中的端倪。作为公司的营收支柱,可复美2025年的销售收入却同比下降1.6%至44.70亿元,线上DTC(直营电商)渠道收入更是下滑5.16%。旗下另一款护肤品牌“可丽金”则实现了9.2%的增长,录得9.18亿元。

来源:巨子生物2025年业绩公告

为重塑信任,巨子生物在2026年“3·15”期间发布了《透明工厂》短片,首次公开其研发与生产全流程,试图以“眼见为实”的方式挽回市场信心。

增长失速背后

去年的舆论风波是巨子生物业绩下滑的直接诱因,也直接暴露出了该公司在狂奔路上积累的结构性问题。

其一是公司收入对单一品牌的过度依赖。

从业绩公告可以看出,可复美收入占2025年收益的81%,如果该品牌的业绩受到外部风波影响而有所下降,那必然会影响到公司的整体业绩,甚至决定着公司未来发展的命运。

而作为公司第二大支柱的另一品牌可丽金,仅占公司总收入的16.6%。业务结构的失衡,使得公司抵御外部风险的能力非常脆弱。

来源:巨子生物2025年业绩公告

其二,巨子生物渠道调整的阵痛还未完全消散。

以往,其销售渠道过度依赖达人直播模式,这种模式存在着固有风险,一旦头部主播因言论、私事等原因“翻车”,那合作就会立即中断,这就不可避免会给品牌带来不小损失。

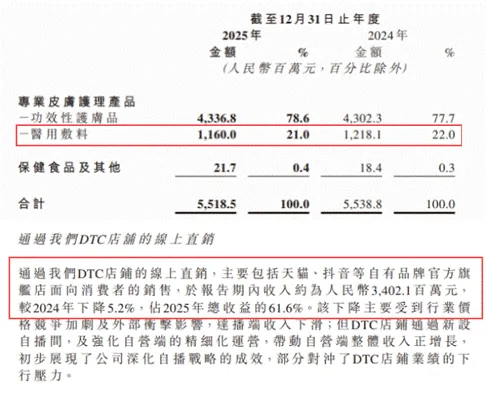

为了降低对头部主播的依赖,维护价格体系,巨子生物主动加强了渠道管控,并大幅调整内部结构。此番调整在短期内导致了医用敷料产品收入下降4.8%,以及达播渠道收入的下滑其2025年通过天猫、抖音官方旗舰店等DTC店铺的线上直销收入同比下降5.2%。

虽然公司试图通过加强自播和拓展京东、唯品会等平台来对冲风险,但并没有完全弥补达播渠道的损失。

来源:巨子生物2025年业绩公告

其三,在盈利能力的承压的同时,公司销售费用却在持续增加。

随着同行对手在电商平台大量抢占市场,同赛道竞争日益激烈。巨子生物的先发优势和科研背书优势逐渐减弱,所以它不得不加入到电商平台的投流消耗战之中。

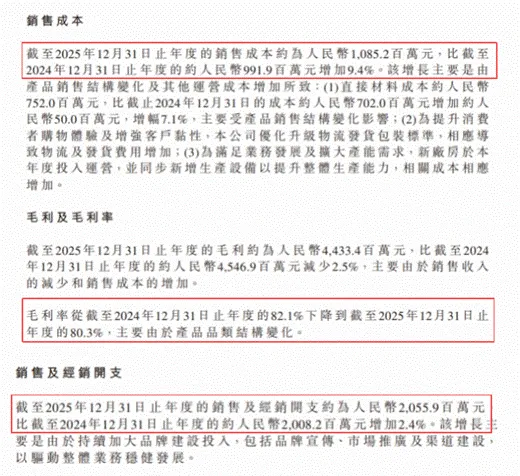

这也导致其2025年的销售成本同比增长9.4%至10.85亿元,毛利率也从2024年的82.1%下降至80.3%,净利率进一步收窄。与此同时,销售费用持续攀升至20.56亿元,占收入比例高达37%。

来源:巨子生物2025年业绩公告

“械”字号突围

面对增长瓶颈,巨子生物明确提出“2026年重回增长”的目标,将聚焦研发创新、品牌建设,以及销售渠道的调整上。

在研发创新方面,其重组I型α1亚型胶原蛋白冻干纤维、重组I型α1亚型胶原蛋白及透明质酸钠复合溶液两款产品,已经获得国家药监局批准,正式拿到了进入医美注射市场的“入场券”。

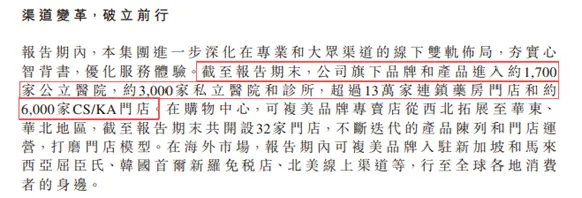

这两款三类医疗器械产品填补了国内相关领域的空白,也与竞争对手形成差异化布局。覆盖约1700家公立医院和3000家私立医疗机构的销售网络,也为新产品的商业化落地提供了现成的渠道基础。显然,巨子生物的转型方向是经过充分的市场调研后所做出的决定。

来源:巨子生物2025年业绩公告

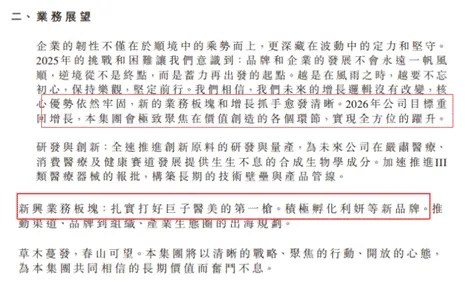

此外,公司在业绩公告中明确表示,要“打好巨子医美的第一枪”,孵化利妍等新品牌,并正式启动全球化出海规划,试图通过多元化产品矩阵和拓展市场空间来寻找新的增长点。根据这些动作,不难看出该公司已经将战略重心逐步转向医疗器械领域和医美赛道。

来源:巨子生物2025年业绩公告

不过,新赛道的挑战依然严峻。在医美市场,医美注射龙头爱美客自2017年推出“嗨体”后,连续多年依靠注射类产品构建渠道、医生教育和品牌认知。锦波生物虽然早期聚焦抗HPV生物蛋白和妇科修复材料,但多年前就已经凭借“薇旖美”切入注射医美赛道,并快速崛起。

与这些深耕多年的对手相比,巨子生物是医美注射领域的后来者,在医生培训、机构覆盖和商业化经验上都存在着明显短板。如何在医美市场打好这一枪,将决定其能否成功开辟第二增长曲线。

结语

对巨子生物而言,2025年是一个充满挑战但又蕴含机会的一年。一场信任危机揭开了其高速增长背后的伤疤,也给了其重新审视自身商业模式的时间。

手握新的三类医疗器械批文,巨子生物确实具备了转型的基础。它正从依赖流量和单一爆品的护肤品公司,向多品牌、多赛道的生物科技公司转型。

然而,能否在2026年顺利“重回增长”,并在激烈的行业洗牌中重塑竞争优势,还需要市场和时间的检验。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。