腾讯音乐营收创新高难掩用户失血,停止披露核心指标或遭资本用脚投票……观点

没有想到,腾讯音乐娱乐集团(TME)竟然遭遇了惨烈的估值杀跌。继美东时间3月17日美股单日暴跌24.65%后,港股市场今天同步崩盘,股价早盘低开超15%,随后跌幅迅速扩大至22%以上,报44.42港元,总市值缩水至1376.05亿港元。

没有想到,腾讯音乐娱乐集团(TME)竟然遭遇了惨烈的估值杀跌。继美东时间3月17日美股单日暴跌24.65%后,港股市场今天同步崩盘,股价早盘低开超15%,随后跌幅迅速扩大至22%以上,报44.42港元,总市值缩水至1376.05亿港元。

这场资本市场的“雪崩”,并非源于业绩的绝对恶化,而是一场关于“增长逻辑断裂”的信任危机。

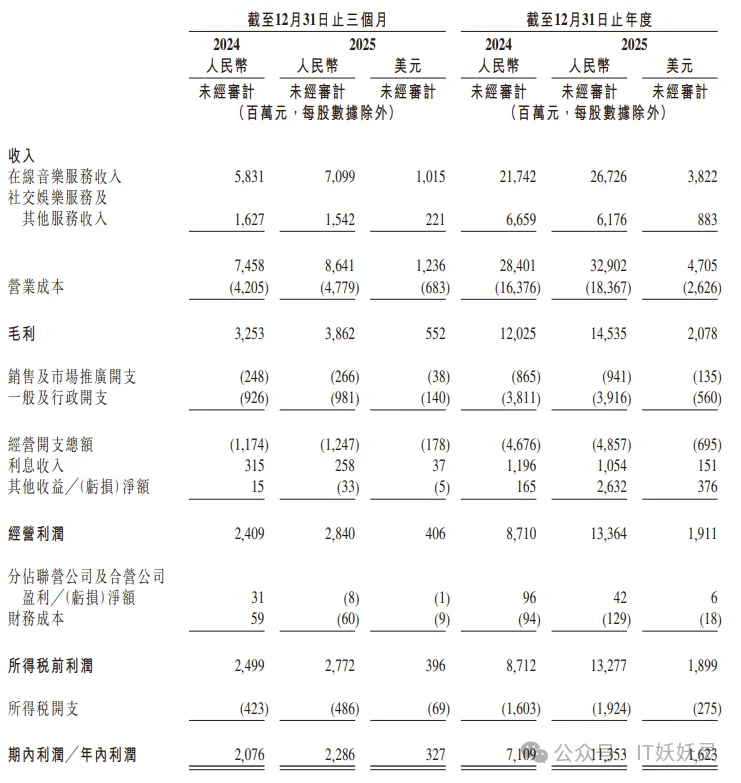

乍看之下,腾讯音乐交出了一份堪称亮眼的财报。2025年全年,公司总收入达329亿元,同比增长15.8%;调整后净利润99.2亿元,同比增长22.0%,双双创历史新高。第四季度,在线音乐付费用户数微增至1.274亿,ARPPU(每付费用户平均收益)提升至11.9元。更值得一提的是,非订阅业务(广告、数字专辑、线下演出等)全年收入激增39.2%,成为新的增长引擎。

然而,在这份光鲜的报表背后是:用户基本盘正在不可逆转地萎缩。

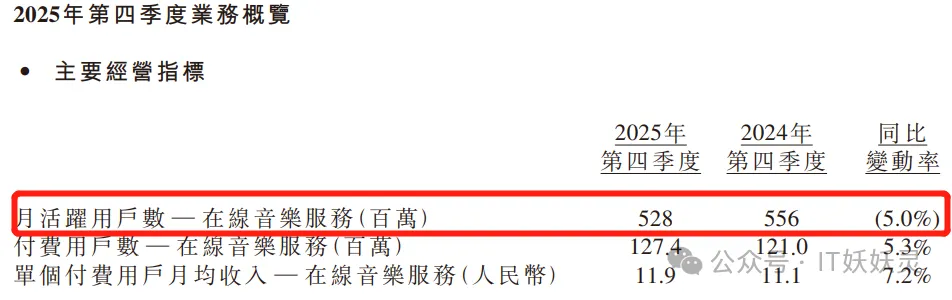

2025年第四季度,腾讯音乐在线音乐月活跃用户数(MAU)降至5.28亿,同比下降5%。这是该数据自上市以来降幅最大的季度,也是连续第17个季度出现同比下滑。从2021年四季度首次见顶回落至今,腾讯音乐已流失了数千万月活用户。QuestMobile早前披露的《2025中国移动互联网秋季大报告》显示,其旗下四大主力APP(QQ音乐、酷狗、酷我、全民K歌)在2025年9月的月活全线告负,其中全民K歌同比骤降16.6%。

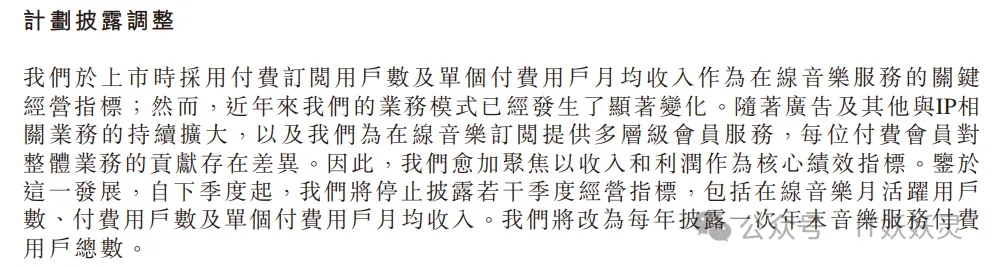

不过,投资者以后是看不到这些数据了。腾讯音乐在财报中抛出重要信息:自下季度起,公司将停止披露若干季度经营指针,包括在线音乐月活跃用户数、付费用户数及单个付费用户月均收入。取而代之的是,改为每年披露一次年末音乐服务付费用户总数。

给出的理由是:业务模式已转向多元化,单一指标无法反映全貌。不过,如果从资本的角度来看,当一家互联网平台开始隐藏其最核心的流量数据时,往往意味着增长故事已经讲不通。

不再披露MAU,标志着腾讯音乐彻底告别了“流量复利”时代,试图用利润数据来掩盖用户注意力的转移。

我们都知道,过去,腾讯音乐依靠版权壁垒构建了坚不可摧的护城河。然而,随着抖音、快手等短视频平台重塑用户娱乐习惯,音乐的消费场景也发生了根本性迁移。字节跳动旗下的“汽水音乐”凭借抖音庞大的流量生态和精准的算法推荐,异军突起。第三方数据显示,汽水音乐MAU已达1.4亿,DAU接近5000万,正以惊人的速度蚕食腾讯音乐的用户时长。

在“注意力经济”的战场上,版权不再是唯一的王牌,算法推荐和沉浸式体验才是留住用户的关键。腾讯音乐虽然试图通过“超级会员”和IP商业化(演唱会、周边)来挖掘单客价值,但非订阅业务虽增速快、利润率却远低于订阅模式,难以支撑此前的高估值溢价。

资本的嗅觉最为敏锐。财报发布后,摩根大通迅速将腾讯音乐评级从“增持”下调至“中性”,目标价更是遭遇“腰斩”:美股从30美元调降至12美元,港股从120港元调降至48港元。

摩根大通在最新研报中一针见血地指出:“此次下调并非因为TME业务实质性恶化,而是其投资逻辑发生了根本性转变——从‘清晰的订阅复利’转向‘模糊的多元引擎’。”市场需要时间来重新锚定估值。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。